——數字在說話,嘴臉也在走樣,你信不信,11月的那幾串數字,其實比新聞稿還會唱戲,2.49萬億元的新增社融,3900億元的新增人民幣貸款,M2比M1多出3.1個百分點,這不是冷冰冰的會計賬,這是經濟與結構的交鋒,哪邊贏,哪邊先喘氣,早晚會寫在老百姓的賬單上。

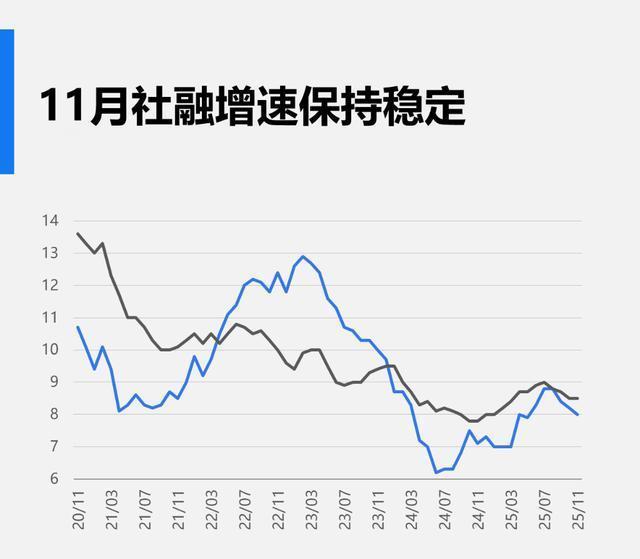

先說社融這一串,2025年前十一個月累計33.39萬億元,比上年多了3.99萬億元,這表面看起來風光,背后卻分層,一半以上是政府債務在撐場子,政府債券余額占比上升到21.4%,說明誰在印話筒,誰在唱獨角戲,市場化的聲音被壓縮了,這是救急還是續命,值得問一句,續命能否變成回血。

再看貸款,前十一個月人民幣貸款增加15.36萬億元,11月只新增3900億元,增速明顯回落,這是信貸生態在換血,也可能是需求端在換方,傳統大戶——基建、地產、地方融資平臺——需求走弱,這不是壞事,這是過度生長后的必然調整,可問題是,新興的融資需求并沒能接住這一跳。

為什么接不住?因為新的經濟動能不用銀行貸太多錢,科技要股權,消費靠自有資金,企業要的是股本和長期資本,而不是短期的債務,這不是銀行的錯,也不是企業的錯,而是經濟從“有錢就投”到“有用才投”的轉型過程,痛,但必須痛。

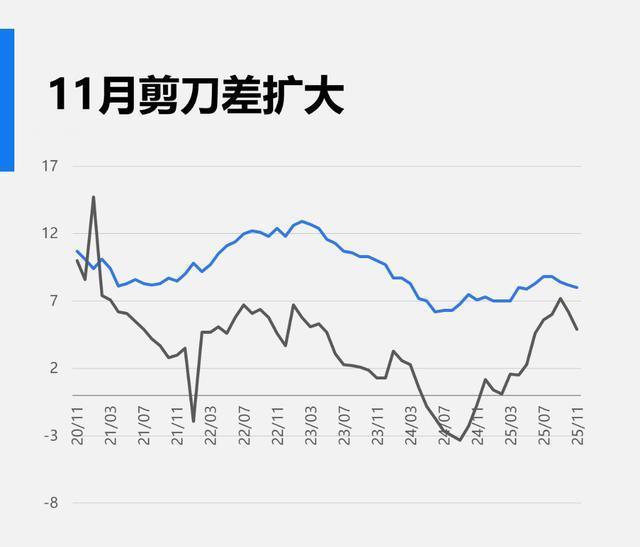

有人會說,貸款放慢了,M2還在8%增長,錢不是還在流嗎,別急,錢在流,但流向不同——M1只有4.9%,M2比M1多出3.1個百分點,錢更愿意躺在存款里,而不是活化為企業的日常運轉資金,貨幣流動性和真實經濟活力之間,出現了剪刀差,這差距不小,不是小摩擦,這是結構性問題。

更值得注意的是存款結構,前十一個月人民幣存款增加24.73萬億元,其中住戶存款增加12.06萬億元,說明老百姓把錢存銀行了,穩健優先,消費不夠熱,信心尚未完全回歸,這既是家庭的理性選擇,也是消費拉動不足的明證,財政和貨幣可以托底,但托底不是長久之計,消費回暖才是內生增長的發動機。

再看利率和市場活力,11月同業拆借利率、質押式回購利率雖與上月小幅上揚,但仍低于去年同期,說明市場利率總體仍然溫和,交易量日均微降,這種“低利率、低活躍”的組合,像極了一個養尊處優卻不愿出門的中年人,身體看似好,運動量卻不足。

那股權市場呢,企業債券、企業股票融資都有所增加,企業通過發債和股票籌資的步子在走,這說明市場的融資渠道在多元化,問題是,這些渠道是否能覆蓋到需要貸款的實體部門,尤其是中小微企業,那是就業和創新的主力軍,如果銀行端與資本市場脫節,中小微會被遺忘。

從宏觀到微觀,這一系列數據的邏輯是清楚的舊需求在衰減、新動能尚未完全替代,資金依然充足,但不是流向實體所需的方向,這是結構性轉換,不是一時的風吹草動,該痛的要痛,該調的要調,政策不能只是喊口號,它得有利率傳導、稅收激勵、直接投放到創新和消費的具體工具,不然數據看著好看,群眾的錢包還是癟的。

那我們怎么辦,先別驚慌,也別自滿,穩中求進不是靠一句話堆成的,央行和財政要做三件事,一是繼續保持貨幣政策的靈活性,避免流動性松緊不當導致市場信號混亂,二是加快資本市場與銀行信貸的聯動機制,讓股權投融資能更好服務于中小微和科技型企業,三是通過財政政策精準發力,放大消費補貼、改善社保和公共服務,讓老百姓敢花錢、愿花錢。

問到責任,誰該背鍋,答案復雜,不是某一個部門的鍋,而是長期政策組合的微調失衡,是結構性改革推進不夠快,是市場預期與制度安排之間還在磨合,這些都要負責,也都能解。