出品:山西晚報·刻度財經

2025年第三季度,公司營收398.55億元,同比降幅擴大至15.09%。

2025年秋末,格力電器交出的前三季度成績單,恰似當前白電行業的縮影,線上渠道動銷承壓的雙重擠壓下,營收凈利潤雙雙下滑。但另一邊,非空調業務依托“董明珠健康家”渠道戰略嶄露頭角,疊加2026年家電國補延續的政策紅利預期。

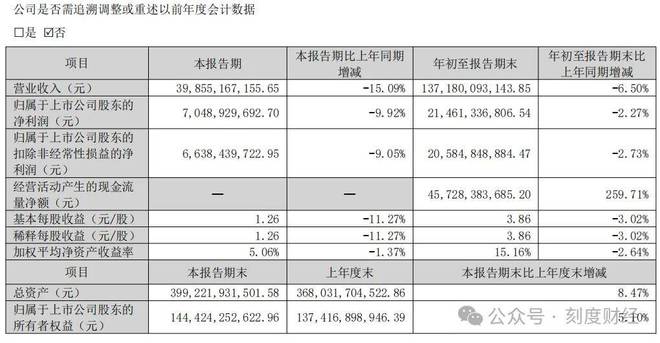

《刻度財經》研究財報發現,2025年前三季度營收1371.80億元同比下降6.50%、歸母凈利潤214.61億元同比減少2.27%。2025年第三季度,公司營收398.55億元,同比降幅擴大至15.09%。

圖源:格力電器2025年三季度報告

值得一提的是,當行業陷入價格戰泥潭時,格力選擇逆勢加碼研發與渠道升級,這種“反周期操作”究竟能打破增長瓶頸,還是會進一步加劇短期業績壓力,已成為市場熱議的焦點,這家白電巨頭正站在“守成”與“變革”的十字路口。

01

業績承壓力

2025年前三季度,格力電器的核心財務數據呈現出鮮明的“矛盾感”。規模端持續承壓,盈利端卻展現出頑強韌性,而這種韌性背后,是行業環境倒逼下的效率優化。

2025年前三季度,公司實現營業收入1371.80億元,較上年同期的1467.22億元下降6.50%;歸屬于上市公司股東的凈利潤214.61億元,同比減少2.27%,較上年同期2.2%的凈利潤增速大幅回落。

單季度數據更能反映行業壓力的集中釋放,2025年第三季度,公司營收398.55億元,同比降幅擴大至15.09%;歸母凈利潤70.49億元,同比下滑9.92%,創下年內單季度最大降幅。

圖源:格力電器2025年三季度報告

這一表現與行業大環境高度契合,2025年前三季度家電線上渠道零售額持續承壓。

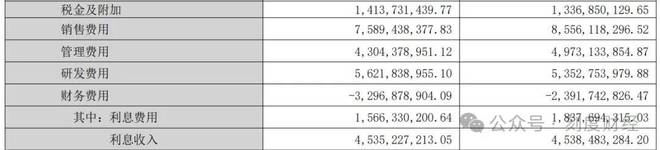

盡管前三季度毛利率因原材料價格波動和產品結構調整小幅下滑1.78個百分點,但公司凈利率反而同比提升2.11個百分點至17.72%。前三季度銷售費用同比減少25.32%,管理費用同比減少13.45%,兩項費用的收縮幅度均超過營收降幅。

圖源:格力電器2025年三季度報告

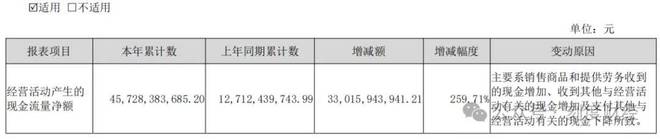

另外,2025年前三季度經營活動產生的現金流量凈額達457.28億元,同比激增259.71%,主要得益于銷售商品收到的現金增加及經營性支出的合理控制。

圖源:格力電器2025年三季度報告

然而,深入剖析不難發現,盈利韌性與現金流亮眼難以掩蓋增長動能的枯竭。前三季度加權平均凈資產收益率15.16%,同比下降2.64個百分點,基本每股收益3.86元,同比減少3.02%。

圖源:格力電器2025年三季度報告

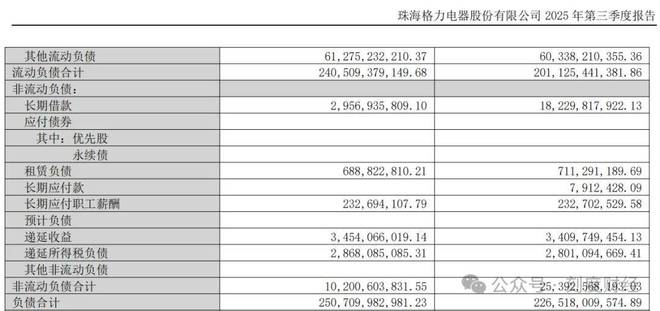

公司總負債規模增至2507.10億元,同比增長10.68%,其中短期借款661.01億元,同比大幅增長69.45%。

02

多元與海外成新突破

格力電器的業務版圖,正經歷前所未有的結構性調整。

非空調業務與海外市場成為為數不多的增長亮點,但面對美的、海爾等競爭對手的全方位擠壓,這些新增長點能否撐起未來增長,仍存在諸多變數。

作為公司營收占比超七成的核心業務,空調板塊的表現直接決定了格力的基本盤。2025年前三季度,受房地產疲軟、行業庫存高企及價格戰加劇影響,空調主業營收受到影響。

另外,海爾智家通過全球化布局和場景化解決方案,在高端市場持續收割份額,而格力空調仍依賴傳統單品銷售模式,市場響應速度偏慢。

在主業增長乏力的背景下,非空調業務成為格力轉型的重要突破口,而“董明珠健康家”渠道戰略則成為關鍵推手。

截至2025年9月末,全國已建成970多家“董明珠健康家”門店,11月披露門店數量已超千家,通過場景化體驗、智能交互等方式,集中展示冰箱、洗衣機、凈水器等全屋健康家電。

圖源:格力電器公告

不過,與競爭對手相比,格力的多元業務仍有明顯短板,美的非空調業務營收涵蓋機器人、工業自動化等多個高增長賽道。海爾智家的廚電、小家電業務形成協同效應,而格力非空調業務仍相對較低,尚未形成對主業的有效支撐,且缺乏像美的庫卡、海爾卡奧斯這樣的高壁壘新業務。

在空調業務增長乏力、非空調業務尚未形成支撐的情況下,美的、海爾、小米等競爭對手從不同維度發起沖擊,格力正面臨前所未有的競爭壓力。

格力的多元化戰略仍停留在“口號式推進”階段。盡管董明珠多次強調“格力不只有空調”,但實際數據卻難以支撐這一說法。2025年以來,格力非空調品類雖有增長,線下門店非空調品類有所增長。在線上營銷方面,格力電器在抖音、小紅書等線上平臺有所布局。

另外,格力非空調業務的增長速度同樣不及預期。在冰箱領域,海爾智家憑借全球化布局和產品創新,持續占據市場領先地位,洗衣機市場中,美的和海爾有一定的市場知名度,格力仍處于追趕者角色。

智能裝備作為格力重點布局的新興業務,雖有一定技術積累,但收入規模與格力近千億的營收體量相比微不足道,且面臨庫卡、埃斯頓等專業廠商的競爭,短期內難以成為營收支柱。

對比來看,美的集團的新能源及工業技術、智能建筑科技、機器人與自動化業務已形成規模,合計占比超22%,成為重要增長引擎。海爾智家的冰箱、洗衣機、水聯網等業務均衡發展,高端品牌卡薩帝收入增長,大眾品牌統帥增長,形成了多點支撐的業務格局。

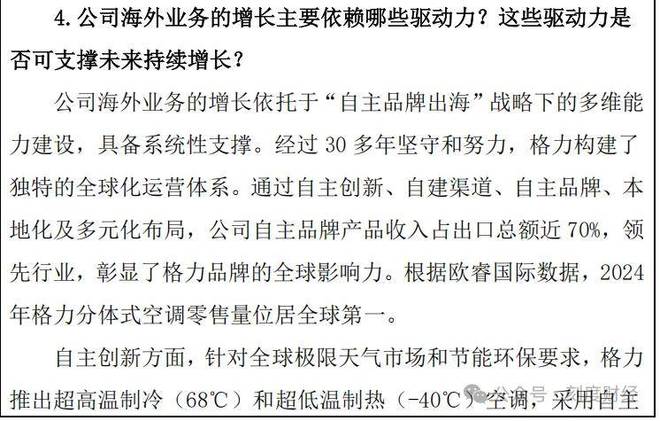

海外業務是格力為數不多的亮點,但與競爭對手相比仍有差距。格力海外業務依托“自主品牌出海”戰略。

2024年分體式空調零售量位居全球第一,在中東、東歐多國、巴西、印尼、加拿大等市場。在中東市場,格力中標阿曼教育部、迪拜Emaar別墅群等大型工程。在歐洲市場中也有所布局,在東南亞市場通過定制化產品實現突破。

但橫向對比,2025年前三季度歐洲暖通業務、南亞市場收入實現增長,中東非市場表現亮眼。美的集團的海外業務同樣通過本土化生產和渠道深耕,在全球市場的競爭力持續提升。格力目前僅建成巴西、巴基斯坦、越南三大海外生產基地,已在印尼、泰國通過本地化生產布局完善東南亞市場,形成五大海外生產基地。

圖源:格力電器公告

格力在本土化生產和市場滲透方面仍有較大差距。競爭對手的全面擠壓,讓格力的市場空間不斷被壓縮。美的、海爾等龍頭憑借多元化布局和海外優勢,保持營收正增長,而格力則面臨營收下滑的困境。

更值得一提的是跨界玩家小米的崛起,其憑借線上渠道優勢和性價比策略,在空調市場的份額逐步擴大,成為格力在中低端市場的重要競爭對手。

渠道變革進一步加劇了格力的競爭劣勢。格力傳統的“區域經銷商和專賣店”模式,在電商和即時零售快速發展的當下,渠道效率逐漸降低。

盡管格力推進“董明珠健康家”體驗店建設,計劃2025年改造3000家門店,目前已完成超600家,但渠道變革仍處于初步階段。

南京、石家莊等新店的開業雖然吸引了客流,但如何將體驗轉化為實際銷量,如何實現線上線下融合,仍是需要解決的問題。

而行業內其他企業的渠道變革已初見成效,通過優化區縣專賣店布局、提升直接配送訂單占比、發力內容電商與即時零售等方式,渠道效率顯著提升。

03

破局可能性與新挑戰

面對增長困局,格力電器的變革已箭在弦上。2026年家電國補延續的政策紅利、渠道轉型的持續深化、研發投入的不斷加碼,為其提供了破局的可能性,但與此同時,戰略定位模糊、組織效率不足、新業務乏力等深層問題,仍在制約著變革的成效。

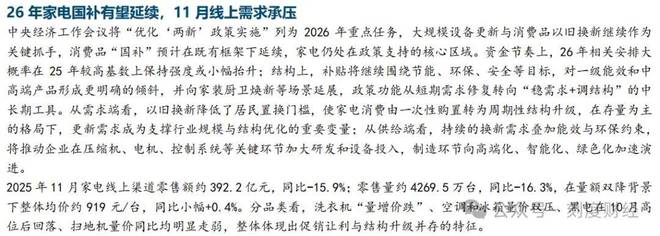

政策紅利的持續釋放,將為格力帶來直接利好。中央經濟工作會議已明確,2026年將延續大規模設備更新與消費品以舊換新政策,補貼將繼續向一級能效、高端智能產品及家裝廚衛煥新場景傾斜。作為節能家電龍頭,格力在空調、冰箱等品類的一級能效產品占比均處于行業前列,且“董明珠健康家”渠道戰略與政策鼓勵的“場景化煥新”高度契合,有望充分享受政策紅利。

圖源:國金證券報告

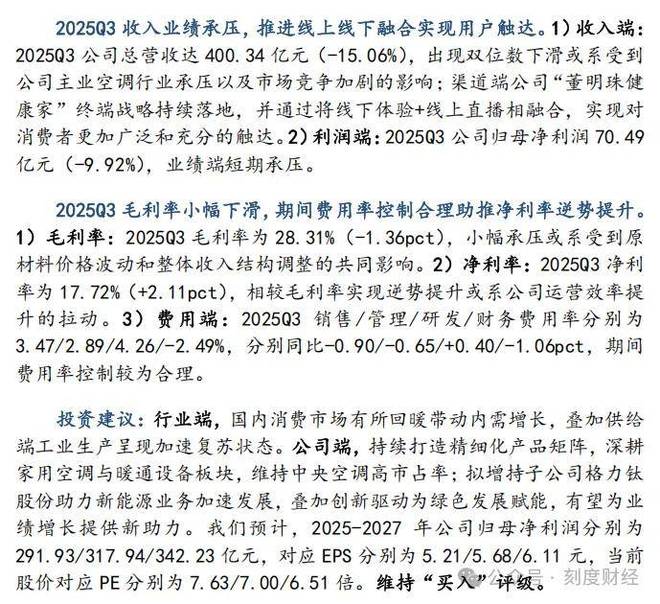

據太平洋證券預測,2025-2027年公司歸母凈利潤將分別達到291.93億元、317.94億元、342.23億元,對應PE分別為7.63倍、7.00倍、6.51倍,估值優勢明顯。但政策紅利的邊際效應也不容忽視,隨著美的、海爾等競爭對手紛紛加大一級能效產品推廣力度,行業競爭可能進一步加劇,格力若不能在產品差異化上形成突破,或將陷入“補貼依賴”的循環。

圖源:太平洋證券報告

研發投入的持續加碼,是格力構建長期競爭力的核心。2025年前三季度,公司研發費用56.22億元,同比增長5.03%,占營收比重提升至4.10%。另一方面,在AI、物聯網等新興技術的應用上,落后于美的、海爾,美的AI技術已覆蓋洗碗機、熱水器等多品類,海爾智慧家庭解決方案已進入百萬家庭,而格力的智能家電控制系統僅在高端機型全面落地,技術落地的廣度與速度明顯滯后。

渠道深化是格力提升市場響應速度的關鍵,“董明珠健康家”體驗店的建設需要從“數量擴張”轉向“質量提升”。一方面,要優化門店選址和布局,借助成熟商圈的客流優勢,提升品牌曝光度。另一方面,要加強門店人員培訓,提升服務質量,實現從“產品銷售”到“解決方案提供”的轉型。

此外,格力正深化線上渠道建設,加強與電商平臺的合作,布局內容電商和即時零售,實現線上線下融合發展。但渠道變革需要大量的資金和資源投入,這將對格力的現金流管理提出更高要求,同時如何平衡與傳統經銷商的利益關系,也是需要解決的難題。

站在2025年的時間節點回望,格力電器的發展史,是中國白電行業從普及到繁榮的縮影,展望未來,其變革之路,也將成為傳統制造企業轉型的樣本。

短期來看,政策紅利與渠道轉型有望支撐公司業績企穩。長期來看,只有真正打破路徑依賴,解決戰略、組織、技術轉化等深層問題,格力才能在白電行業的“效率競賽”中重新占據主動。

未來,格力需要拿出更大的決心和力度,在品類、渠道、海外三個維度實現突破,同時優化內部管理,提升戰略執行能力,才能在激烈的市場競爭中重拾增長動力,實現從“空調巨頭”向“綜合家電解決方案提供商”的轉型。

免責聲明:本文內容是基于相關企業的法定信息披露義務,以其公開發布的信息(包括但不限于業績快報、定期公告、法定披露文件及指定渠道發布的公開資料)為主要研究依據的獨立分析。刻度財經致力于確保分析內容的客觀性與中立性,但不保證所載信息的絕對準確性與完整性,亦不保證其持續更新。本文所涉及的觀點或結論僅供信息參考之用,不構成任何投資決策依據,刻度財經不對任何人因使用本文內容而產生的直接或間接損失承擔任何責任。

來 源:刻度財經