2025年,儲能行業(yè)正處在市場化轉(zhuǎn)型的關(guān)鍵節(jié)點。

據(jù)中國能源研究會儲能專委會數(shù)據(jù),截至2024年底,中國新型儲能累計裝機規(guī)模已達78.3GW,首次超過抽水蓄能,功率和能量規(guī)模同比分別增長126.5%、147.5%,行業(yè)發(fā)展邏輯已從規(guī)模擴張轉(zhuǎn)向高質(zhì)量發(fā)展。

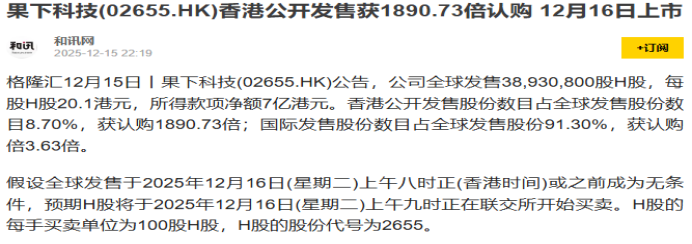

在這樣的行業(yè)背景下,果下科技的資本化之路備受關(guān)注。公司先是在2025年4月28日首次向港交所遞交主板上市申請,11月3日因招股書到期完成材料更新并二次遞表,12月3日順利通過上市聆訊,最終擬于12月16日正式掛牌。整個進程推進節(jié)奏緊湊,足見其登陸資本市場的決心。

本次上市不僅為果下科技募集發(fā)展資金,支撐產(chǎn)能擴張、AI算法迭代及全球市場拓展,更有望成為“AI+儲能”領(lǐng)域的資本化典型案例,為同類企業(yè)提供可參考的融資思路,助力行業(yè)加快整合升級。

多維核心競爭力夯實IPO基礎(chǔ)

果下科技推進IPO,核心依托“AI賦能儲能”的定位,在產(chǎn)品、市場、技術(shù)、運營等領(lǐng)域構(gòu)建起多維競爭壁壘,為上市進程提供堅實支撐。

產(chǎn)品定位準,合規(guī)性也到位。公司的業(yè)務(wù)覆蓋大型、工商業(yè)及戶用儲能系統(tǒng)解決方案,能適配源網(wǎng)側(cè)和家庭等不同場景。

技術(shù)上,依托自主研發(fā)的Safe ESS和HANCHU iESS平臺,搭建起“云-邊-端”能源監(jiān)管架構(gòu),實現(xiàn)全鏈路云集成。

合規(guī)方面,旗下HESS-HY-S系列數(shù)字能源產(chǎn)品拿到了TüV南德ETSI EN 303 645網(wǎng)絡(luò)安全認證,部分核心產(chǎn)品也通過了IP54防護等級和UN 38.3權(quán)威認證,全流程品質(zhì)管控符合國際標準,在市場中樹立了良好的品牌口碑。

市場布局呈現(xiàn)“國內(nèi)+海外”雙輪驅(qū)動格局。國內(nèi)業(yè)務(wù)以大型儲能為核心,2025年上半年這部分收入占比高達79.9%,是公司最核心的營收來源。同時在無錫與東莞等地布局了智能制造和運維基地,保障本地化交付的效率。

海外市場則以“HANCHU ESS”為品牌,業(yè)務(wù)拓展到歐洲與東南亞等20多個國家和地區(qū),搭建了“技術(shù)研發(fā)—智能制造—全球服務(wù)”三位一體的本地化交付網(wǎng)絡(luò)。據(jù)灼識咨詢統(tǒng)計,2024年公司在全球多用途儲能系統(tǒng)新裝機容量中位列中國廠商第八,戶用儲能出貨容量位列中國廠商第十。

盈利穩(wěn)步增長,為IPO提供了核心財務(wù)支撐。根據(jù)招股書及行業(yè)報道信息,公司營收從2022年的1.42億元快速增長至2024年的10.26億元,較2023年的3.14億元,同比增幅達到226.31%;2025年上半年營收6.91億元,同比更是激增662.91%,經(jīng)調(diào)整凈利潤557.5萬元,同比增長45.6%。營收的持續(xù)高速增長,不僅滿足了港交所對上市企業(yè)盈利能力的基本要求,也讓投資者對公司的發(fā)展前景更有信心。

技術(shù)研發(fā)和運營體系形成了閉環(huán)。研發(fā)方面,重點攻關(guān)電池管理和AI算法,在電池健康度預(yù)測、系統(tǒng)優(yōu)化調(diào)度等核心領(lǐng)域取得了技術(shù)突破,自主研發(fā)的電池管理系統(tǒng)能有效提升電池壽命和運行安全性。

運營方面,搭建了“渠道管理+用戶運營”數(shù)字化平臺,借助大數(shù)據(jù)分析優(yōu)化資源配置,形成了從渠道拓展到用戶服務(wù)的全流程閉環(huán)管理,能適配不同國家的電價機制和政策體系。

行業(yè)共性挑戰(zhàn)凸顯,資本化進程仍存不確定性

雖然有著多方面的競爭優(yōu)勢,但果下科技也面臨著行業(yè)階段性難題,這些問題給其資本化進程帶來了不確定性,核心挑戰(zhàn)集中在政策、盈利、市場和技術(shù)四個方面。

政策和市場機制適配的壓力不小。國內(nèi)儲能市場參與機制尚未健全,電價浮動、輔助服務(wù)費用分攤、容量電價細則等問題制約項目盈利。海外市場認證標準和電網(wǎng)接入規(guī)則差異顯著,如歐洲市場嚴苛的安全及電磁兼容性要求,增加產(chǎn)品適配及交付成本。公司也坦言,國內(nèi)監(jiān)管新規(guī)可能影響項目節(jié)奏及技術(shù)標準,合規(guī)適配壓力較大。

毛利率下滑是最核心的盈利痛點。招股書顯示,公司綜合毛利率從2022年的25.1%降至2025年上半年的12.5%,降幅達50.2%,近乎腰斬。具體來看,核心源于三方面因素:一是業(yè)務(wù)結(jié)構(gòu)調(diào)整,高毛利的歐洲戶用儲能收入占比從2022年的70%以上,逐步轉(zhuǎn)向低毛利的國內(nèi)大型儲能業(yè)務(wù);二是行業(yè)競爭加劇,全球儲能市場參與者超300家,前30家企業(yè)占據(jù)90%以上新增裝機份額,價格比拼導(dǎo)致項目中標均價持續(xù)下行;三是原材料價格波動,2025年上半年鋰價同比上漲12%,而電池、鋼材等原材料占生產(chǎn)成本比重較高,進一步擠壓利潤空間。

市場份額受到頭部企業(yè)的雙重擠壓。寧德時代、比亞迪等頭部企業(yè)憑借全產(chǎn)業(yè)鏈布局和規(guī)模效應(yīng),占據(jù)了市場主導(dǎo)地位,再加上行業(yè)新進入者不斷增多,果下科技面臨著“規(guī)模不足+競爭加劇”的雙重壓力。2024年國內(nèi)大型儲能招標項目中,公司部分投標因規(guī)模效應(yīng)不足導(dǎo)致報價缺乏競爭力,最終未中標,暴露其成本控制能力短板。

研發(fā)結(jié)構(gòu)不均衡,潛藏著技術(shù)風險。據(jù)新浪財經(jīng)數(shù)據(jù),其2024年研發(fā)費用率4.5%,低于行業(yè)平均的5.1%,底層技術(shù)研發(fā)人員占比不高,核心專利集中于應(yīng)用層面,電池材料與電機控制等底層領(lǐng)域儲備不足,可能導(dǎo)致公司在長期競爭中缺乏核心壁壘,進而影響IPO估值及后續(xù)市場競爭力。

資本化驅(qū)動行業(yè)競爭邏輯轉(zhuǎn)變

果下科技的IPO進程,本質(zhì)上反映出新型儲能行業(yè)從規(guī)模擴張向高質(zhì)量發(fā)展的轉(zhuǎn)型趨勢,行業(yè)的競爭邏輯,已逐步從單純的價格比拼與規(guī)模爭奪,轉(zhuǎn)向技術(shù)硬實力與服務(wù)軟實力的綜合較量。未來要實現(xiàn)突破,需重點聚焦四個方向。

強化政策適配和市場機制參與能力。資本化后,公司計劃將部分募集資金用于政策研究和市場機制參與,爭取更多輔助服務(wù)、容量電價補償?shù)葯?quán)益。針對海外監(jiān)管差異,會組建專業(yè)合規(guī)團隊,提升認證和電網(wǎng)接入效率,其經(jīng)驗也能為行業(yè)中小企業(yè)提供參考,加快行業(yè)整合步伐。

從規(guī)模導(dǎo)向轉(zhuǎn)向價值導(dǎo)向,提升盈利能力。公司計劃提高研發(fā)費用率,重點投入AI算法優(yōu)化、液冷技術(shù)升級等領(lǐng)域;產(chǎn)品端聚焦歐洲、北美高端戶用儲能市場,推出高附加值智能系統(tǒng),目標是提升毛利率水平;成本端則通過擴大產(chǎn)能實現(xiàn)規(guī)模效應(yīng),緩解原材料價格波動的影響,應(yīng)對低價競爭壓力。

加快海外市場拓展,培育第二增長曲線。面對國內(nèi)市場日益激烈的競爭,公司會以歐洲為核心市場,深耕已完成交付的匈牙利工商業(yè)儲能項目,鞏固區(qū)域市場基礎(chǔ)。未來將重點突破東南亞市場,計劃通過本地化經(jīng)銷商推出適配當?shù)貓鼍暗漠a(chǎn)品,持續(xù)提升海外市場滲透率。目前,公司已在歐洲與東南亞等多個國家和地區(qū),實現(xiàn)了多場景智能儲能項目落地。

平衡好短期目標和長期布局。短期來看,需要優(yōu)化業(yè)務(wù)結(jié)構(gòu)、鎖定原材料成本,在市場份額和毛利率之間找到平衡點,緩解利潤壓力。中期要加大底層技術(shù)研發(fā)投入,突破專利壁壘,提升差異化競爭力。長期則要綁定國內(nèi)新型電力系統(tǒng)建設(shè),深耕海外高附加值市場。

對行業(yè)而言,果下科技的成功上市,將為“AI+儲能”領(lǐng)域樹立估值標桿,吸引更多資本關(guān)注,加快技術(shù)迭代和行業(yè)標準完善。如果忽視核心能力建設(shè),很可能會錯失行業(yè)升級的機遇。