出品:山西晚報·刻度財經(jīng)

2022-2024年,公司營收已從30.16億元持續(xù)萎縮至24.65億元,三年間縮水超18%,凈利潤則從盈利數(shù)千萬元淪為勉強維持盈虧平衡。

當超市貨架上的南方黑芝麻糊包裝袋還印著“小時候的味道”,這個承載著幾代人童年記憶的品牌,控制權擬變更。

2025年第三季度財報顯示,前三季度公司實現(xiàn)營業(yè)收入14.69億元,同比下滑7.52%。歸母凈利潤僅681.93萬元,同比暴跌83.67%。

圖源:黑芝麻2025年三季度報告

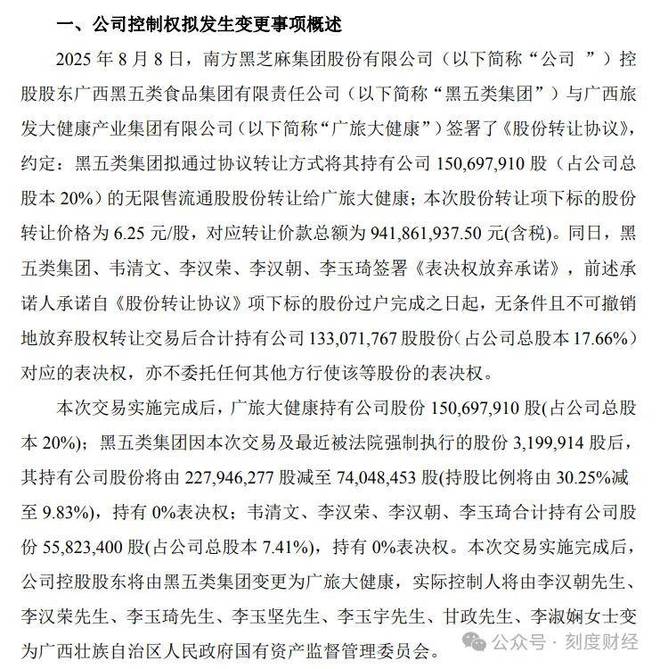

《刻度財經(jīng)》發(fā)現(xiàn),黑芝麻于12月10日官宣控制權擬變更,控股股東黑五類集團擬以9.42億元對價,將20%股份轉讓給廣西國資背景的廣旅大健康,實控人將變?yōu)閺V西國資委。

在休閑食品行業(yè)健康化浪潮席卷市場的2025年,黑芝麻提出“黑色食養(yǎng)”的新定位,試圖將品牌從童年回憶升級為健康剛需。

這家曾經(jīng)的“糊類大王”,究竟是在國資護航下重獲新生,還是陷入“換股東不換邏輯”的轉型陷阱?

01

業(yè)績滑鐵盧

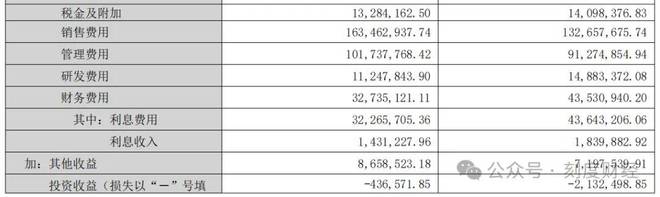

黑芝麻的2025年三季度財報,堪稱一份全面失守的“成績單”。報告顯示,2025年公司前三季度實現(xiàn)營業(yè)收入14.69億元,同比下降7.52%,歸母凈利潤僅681.93萬元,同比暴跌83.67%。

這場業(yè)績崩塌并非偶然,2022-2024年,公司營收已從30.16億元持續(xù)萎縮至24.65億元,三年間縮水超18%,凈利潤則從盈利數(shù)千萬元淪為勉強維持盈虧平衡。

公司核心產品增長陷入停滯,2025年前三季度整體營收規(guī)模較2021年同期減少近3億元,在行業(yè)規(guī)模年均增長4%以上的背景下,這種“逆周期”下滑顯得尤為刺眼。

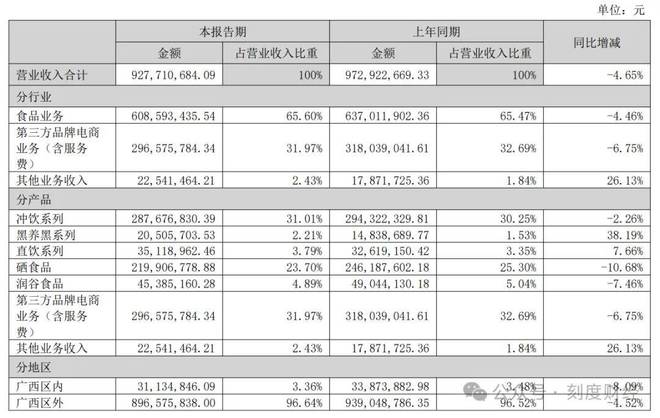

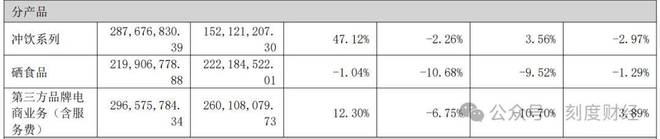

值得一提的是,公司綜合毛利率雖未公開披露,但從細分業(yè)務來看,2025年中報顯示,占比23.7%的硒食品業(yè)務毛利率為-1.04%,而占比超三成的第三方品牌電商業(yè)務,毛利率僅12.30%,遠低于沖飲食品47.12%的毛利水平。

圖源:黑芝麻2025年半年度報告

這種“高毛利業(yè)務增長疲軟、低毛利業(yè)務拉低整體”的結構,使得公司在原材料漲價面前毫無抵御能力核心原料采購價的上漲,疊加包裝材料、物流成本上升,會讓黑芝麻公司的盈利空間被大幅壓縮,凈利潤降幅遠超營收降幅。

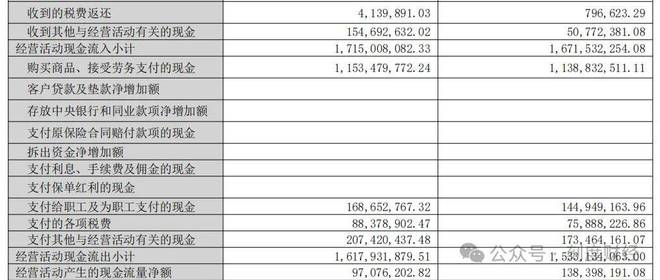

2025年前三季度,公司經(jīng)營活動產生的現(xiàn)金流量凈額為9707.62萬元,同比下降29.86%,一方面,預付賬款同比激增51.12%,主要用于原材料采購預付款,反映出公司在供應鏈中的議價能力弱化,另一方面,公司銀行借款減少導致資金流入不足,而采購付款增加進一步加劇了資金鏈壓力。

圖源:黑芝麻2025年三季度報告

在行業(yè)對比中,黑芝麻的業(yè)績表現(xiàn)更顯落寞。同期,同行五谷磨房憑借高端化布局實現(xiàn)的增長,燕之坊在親子市場斬獲19%的份額,而黑芝麻卻在行業(yè)增長紅利中持續(xù)掉隊。這種反差并非偶然,而是長期以來產品創(chuàng)新滯后、成本控制不力、經(jīng)營效率低下的必然結果。當行業(yè)頭部企業(yè)通過技術升級降低原料損耗率,黑芝麻未能跟上產業(yè)升級步伐,最終在市場競爭中逐漸喪失主動權。

02

“糊類大王”依賴單一品類

黑芝麻的業(yè)績困局,根源在于其僵化失衡的業(yè)務結構與日益激烈的市場競爭環(huán)境。作為曾經(jīng)的“糊類大王”,公司未能及時適應消費市場變化,既未能守住核心業(yè)務的競爭優(yōu)勢,也未能培育出新的增長引擎,最終陷入“老業(yè)務增長停滯、新業(yè)務造血不足”的兩難境地。

從業(yè)務結構來看,黑芝麻存在明顯的“頭重腳輕”問題。核心的沖飲食品業(yè)務雖保持47.12%的較高毛利率,但增長動能嚴重不足。2025年中報顯示,沖飲食品實現(xiàn)收入2.88億元,占總收入的31.01%,但結合前三季度整體營收下滑趨勢,這一現(xiàn)象背后,是消費場景的變遷與產品創(chuàng)新的缺位。

圖源:黑芝麻2025年半年度報告

隨著消費者健康意識提升,傳統(tǒng)黑芝麻糊“高糖、高熱量”的標簽逐漸失效,而低糖、低鹽、高纖維的“健康標簽”產品成為市場主流。

與此同時,沖飲食品的消費場景從家庭早餐逐步向辦公室、戶外等多元化場景延伸,便攜化、小包裝成為趨勢。

另外,黑芝麻的多元化嘗試未能取得預期效果。2025年中報顯示,第三方品牌電商業(yè)務實現(xiàn)收入2.97億元,占比31.97%,成為第一大收入來源,但該業(yè)務毛利率僅12.30%,遠低于核心業(yè)務水平,且依賴外部品牌授權,缺乏核心競爭力。

圖源:黑芝麻2025年半年度報告

其中,硒食品業(yè)務作為公司重點布局的新賽道,實現(xiàn)收入2.2億元,占比23.70%,但毛利率為-1.04%,處于持續(xù)虧損狀態(tài),不僅未能成為新的增長引擎,反而成為業(yè)績拖累。

此外,潤谷食品、直飲食品、黑養(yǎng)黑系列等其他業(yè)務收入占比均較小,未能形成有效支撐。這種戰(zhàn)略失敗,本質上是缺乏清晰定位與資源聚焦的結果。

黑芝麻正面臨“前有標兵、后有追兵”的雙重擠壓。在傳統(tǒng)沖飲市場,領先優(yōu)勢正在逐步縮小。五谷磨房憑借高端商超渠道布局與定制化配方,聚焦中高端市場實現(xiàn)快速增長,燕之坊則深耕親子市場,通過差異化定位搶占細分賽道。

在新興賽道,新銳品牌憑借DTC模式、內容電商與精準人群定位快速崛起,這些品牌通過短視頻種草、直播帶貨等方式快速破圈,直接沖擊了黑芝麻的市場份額。

渠道布局的失衡進一步加劇了競爭劣勢。黑芝麻的銷售仍高度依賴傳統(tǒng)線下渠道,而行業(yè)渠道早已發(fā)生變化,零食量販店,山姆、盒馬等會員店推出定制化產品,成為中高端市場重要陣地,另外社區(qū)團購、無人貨柜等新零售模式成為品牌零售的新嘗試。

圖源:黑芝麻2025年半年度報告

而黑芝麻未能及時整合渠道資源,線上渠道占比低,線下渠道又面臨量販店的價格沖擊,最終在渠道變革中逐漸喪失終端觸達能力。

03

國資入主后的黑芝麻還有希望嗎?

廣旅大健康的入主,為黑芝麻帶來了難得的喘息之機,但這場“國資輸血”能否轉化為發(fā)展造血,仍取決于公司能否實施徹底的變革。

黑芝麻的變革,首先需要解決產品創(chuàng)新與業(yè)務結構優(yōu)化的核心問題。國資背景帶來的不僅是資金支持,還有產業(yè)鏈資源的協(xié)同效應。

黑芝麻公司應借助這一優(yōu)勢,加速推進核心產品的健康化轉型,減少傳統(tǒng)高糖產品占比,加大低糖、無糖、添加益生菌、Omega3等功能性成分的產品研發(fā)力度,以適應市場對健康化的需求。

同時,應優(yōu)化產品形態(tài),開發(fā)便攜化、小包裝產品,拓展辦公室、戶外等多元化消費場景,重塑核心業(yè)務的增長動能。

渠道革新是黑芝麻突破增長瓶頸的關鍵抓手。

在行業(yè)渠道變革的浪潮中,公司必須打破對傳統(tǒng)渠道的依賴,構建全渠道網(wǎng)絡。

黑芝麻公司可以加大在抖音、快手等短視頻平臺的布局力度,通過“內容種草和直播帶貨”模式觸達年輕消費者,借鑒同行爆品打造經(jīng)驗,提升線上渠道銷售額占比。

線下方面,應深化與零食量販店、會員店的合作,開發(fā)定制化產品,下沉至三四線城市及縣域市場,提升終端覆蓋密度。

而黑芝麻在技術研發(fā)上的投入明顯不足,2025年前三季度研發(fā)費用同比下降24.42%,遠低于行業(yè)平均水平。

圖源:黑芝麻2025年三季度報告

黑芝麻公司應加大研發(fā)投入,突破超微粉碎、低溫烘焙等核心技術瓶頸,提升產品品質與生產效率,將原料損耗率、單噸產品能耗等指標降至行業(yè)先進水平。

但黑芝麻的變革之路并非一帆風順,仍面臨多重隱憂與挑戰(zhàn)。首先是整合風險,廣旅大健康的核心業(yè)務是康養(yǎng)、文旅,缺乏食品行業(yè)運營經(jīng)驗,國資入主后能否與黑芝麻的原有管理團隊形成有效協(xié)同。

其次是市場競爭的加劇,頭部企業(yè)憑借技術、渠道優(yōu)勢加速搶占市場份額,黑芝麻若不能快速提升競爭力,仍可能在行業(yè)洗牌中被邊緣化。

此外,公司的品牌形象老化問題也亟待解決,“小時候的味道”雖能引發(fā)情感共鳴,但難以吸引年輕消費者,如何在保留品牌資產的同時實現(xiàn)品牌年輕化,是黑芝麻需要破解的重要課題。

黑芝麻的國資入主,是傳統(tǒng)食品企業(yè)在行業(yè)變革中的一次緊急“求存”,也是地方國資整合本土優(yōu)質資源的戰(zhàn)略布局。

圖源:黑芝麻公告

在休閑食品行業(yè)邁向健康化、功能化、全渠道化的時代浪潮中,黑芝麻既擁有品牌沉淀、渠道基礎等天然優(yōu)勢,也面臨產品老化、結構失衡、競爭加劇等嚴峻挑戰(zhàn)。

這場變革不僅關乎黑芝麻一家企業(yè)的生死存亡,更折射出中國傳統(tǒng)食品企業(yè)轉型的普遍困境。在消費升級與產業(yè)升級的雙重壓力下,只有那些能夠敏銳洞察市場變化、勇于突破路徑依賴、以創(chuàng)新驅動增長的企業(yè),才能穿越周期、實現(xiàn)可持續(xù)發(fā)展。

對于黑芝麻而言,國資入主不是終點,而是新的起點。

免責聲明:本文內容是基于相關企業(yè)的法定信息披露義務,以其公開發(fā)布的信息(包括但不限于業(yè)績快報、定期公告、法定披露文件及指定渠道發(fā)布的公開資料)為主要研究依據(jù)的獨立分析。刻度財經(jīng)致力于確保分析內容的客觀性與中立性,但不保證所載信息的絕對準確性與完整性,亦不保證其持續(xù)更新。本文所涉及的觀點或結論僅供信息參考之用,不構成任何投資決策依據(jù),刻度財經(jīng)不對任何人因使用本文內容而產生的直接或間接損失承擔任何責任。

來 源:刻度財經(jīng)