來源| 是史大郎&大貓財經(jīng)Pro(ID:caimao_shuangquan)

今年,印度抓了不少人,他們主要是在印度搞網(wǎng)貸。

不過,雖然抓的是印度人,但是印度特別強調(diào),他們的老板都是中國人,涉“中國貸款APP詐騙”。

網(wǎng)貸出海這事兒,其實挺早了,2019年,中國打擊各種“714高炮”,不少網(wǎng)貸公司都關(guān)門了,但是眼瞅著國內(nèi)的業(yè)務(wù)做不下去,他們就瞄準了另一個人口大國印度。

為啥呢?

那時候,印度的金融市場簡直就是為網(wǎng)貸量身定做的,5億手機用戶,銀行金融覆蓋率不足50%,信用卡的滲透率不到5%。

天然的網(wǎng)貸好環(huán)境,然后網(wǎng)貸扎堆進軍印度,當年就100多家。

他們肯定是奔著賺錢來的。

印度是啥啥都便宜,1萬/月就能租個不錯的辦公室,月薪2000人民幣也算高薪了,國內(nèi)的APP換成英語、印地語,就能直接開業(yè)了。

而且最關(guān)鍵的,印度對這些網(wǎng)貸機構(gòu),沒有利率上限。

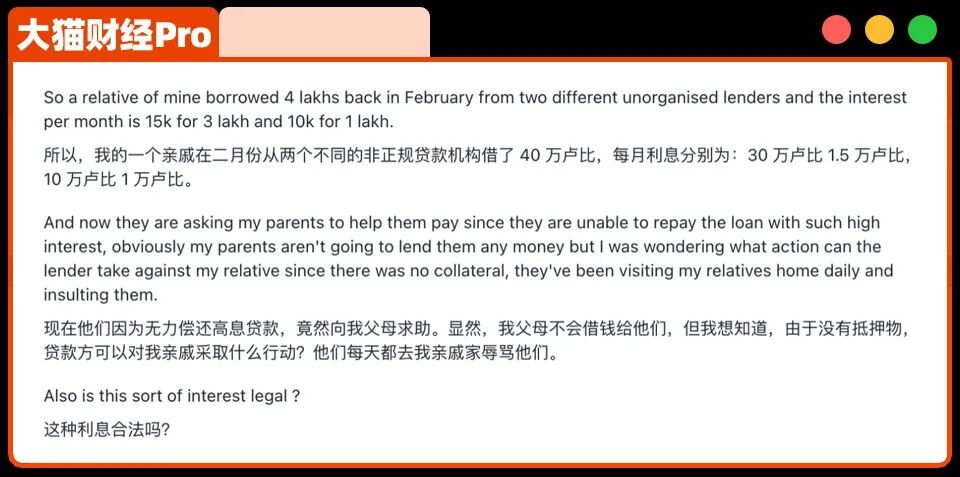

舉個例子,曾有人發(fā)帖求助,親戚一共借了40萬盧比,月利息2.5萬盧比,折算下來,月利率6.25%,折算年化利率75%。

這都小意思,月息10%-25%的比比皆是,折算年化120%-300%,簡直就是暴利,大街上的印度人,就是一茬一茬的韭菜。

保守估計,每個月凈利潤就能10%,投1億,一個月賺1000萬,10個月就能翻倍了。

很快,網(wǎng)貸就在印度創(chuàng)造各種神話:日放貸6萬單,活躍平臺達到500多家,APP下載量動輒百萬。

但是,在印度,誰是韭菜,還真說不定,到底誰“人傻錢多”是個問題。

印度人看到網(wǎng)貸,都是兩眼放光,不用抵押,全靠信用,這哪里是債務(wù),這簡直就是“國家補貼”,很多印度人是咋玩的呢?

貸完款,秒刪APP,換手機號,薅完羊毛直接人間蒸發(fā)。

一輩子不知道信用是啥,高息對他們根本沒用,而且,“擼口子”大軍雖遲但到。

中國不少“前輩”到印度當中介建群,教印度人“擼口子”,而且被薅的平臺也分級,“肥羊級”、“韭菜級”,擼完口子,再集體搞一波舉報。

本身玩的就是無牌放貸,平臺也只好吃啞巴虧。

有從業(yè)者曾說,他的平臺運營2年,放貸50億盧比,壞賬率高達47%,差不多是虧掉了一半,而這還只是行業(yè)中等水平,高的能到80%。

再看國內(nèi)2%-8%的網(wǎng)貸壞賬率,簡直就是小綿羊。

至于催收,更像是一場笑話。

一般催收復制的也是國內(nèi)的模式,電話本轟炸,印度人更不怕了,你打電話說英語,我就說印地語,你說印地語,我就說泰米爾語,印度光聯(lián)邦官方語言就有22種。

還有更狠的,直接電話回嗆,“你額度太低了,要不再借點”。

當然,暴力催收也不少,威脅、恐嚇也都用上了,但是不少人根本不吃這套。

能被這些手段嚇住的,只有那些“體面人”。

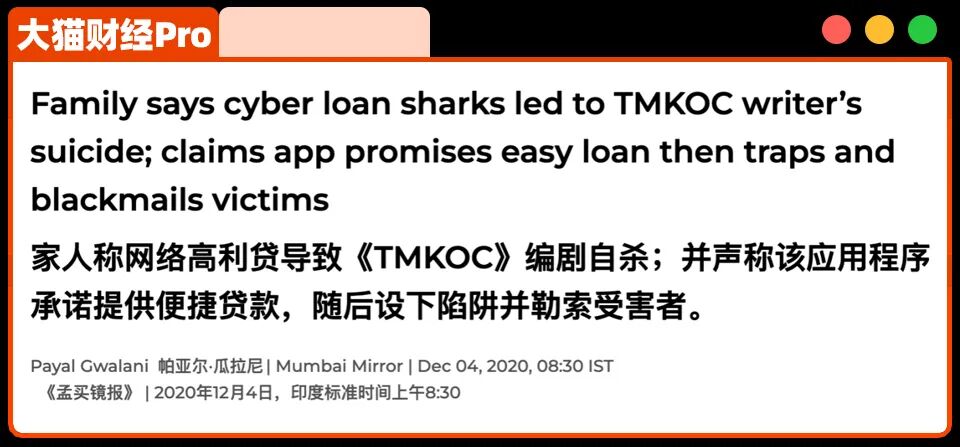

2020年,印度知名情景喜劇編劇自殺,而在他死后,他的弟弟還能接到來自印度其他邦以及孟加拉、緬甸的催債電話。

“編劇之死”,引發(fā)了印度的網(wǎng)貸監(jiān)管風潮。

網(wǎng)貸在印度有多兇猛呢?

到2021年底,外國放貸者通過與地方非銀金融機構(gòu)合作,促成了1400萬筆交易,價值2100億盧比(約人民幣180億)。

先是下架了一批APP,然后印度的執(zhí)法部門直接突擊公司,扣押資產(chǎn),一次能查扣十數(shù)億盧比。

然后就是抓人,案值越大,抓得越快,有些甚至還搞地下錢莊洗錢,各種灰黑產(chǎn)勾連,甚至有印度人賣給催收公司電話卡,也被抓了。

但是,很快就死灰復燃,印度甚至要求谷歌配合下架,到現(xiàn)在,博弈了3年多,谷歌才同意接受印度儲備銀行的監(jiān)管要求,不過正式實施,也要到明年1月底了。

監(jiān)管更嚴了,“黑吃黑”的故事也更多了。

印度的外資政策修改,想要開公司,就得有印度董事,平臺想要忽悠印度人來做董事,而印度董事也不傻,發(fā)現(xiàn)平臺的非法操作,直接卷錢跑路。

平臺都非法了,那當初借貸的,就更不用還了,逃廢債易如反掌。

現(xiàn)在,無論是正規(guī)還是不正規(guī)的,大部分的網(wǎng)貸都撤了,剩下的也不再是賺快錢了。

在印度,無論是賺快錢還是慢錢,都不大容易。

畢竟,印度還有傳統(tǒng)藝能,“在印度賺的錢別想輕易帶離印度”。