近日,港交所迎來了一場意料之外的“冷遇”。

頭頂“新式面館第一股”光環的遇見小面正式掛牌交易,卻以5港元/股的開盤價較發行價7.04港元暴跌28.98%,市值瞬間蒸發超14億港元。

這一幕與此前香港公開發售階段425倍的超額認購、高瓴資本等明星基石投資者的站臺形成鮮明反差。

作為中式面館賽道首個登陸資本市場的品牌,遇見小面的破發不僅折射出餐飲板塊的寒意,更揭開了新消費賽道從狂熱回歸理性的深層陣痛。

當“網紅經濟”退潮、消費理性崛起,那些曾靠資本催熟、流量堆砌的新消費品牌,如何在規模擴張與盈利可持續性之間找到平衡?

| 資本催熟的“面館神話” |

遇見小面的故事還要從2014年說起。

彼時,三位華南理工大學的畢業生在廣州體育東橫街開出一家30平方米的小面館,將重慶小面這一地方風味帶入大眾視野,遇見小面的品牌故事自此開篇。

憑借地道風味與精準定位,這家小店迅速在當地出圈,甚至在2015年創下單店33.8次的翻臺紀錄,遠超同期綠茶、外婆家等知名餐飲品牌的翻臺水平。

遇見小面的崛起并非典型的草莽逆襲,而是一場由資本主導的“技術流”擴張。

創始團隊宋奇、蘇旭翔、羅燕靈均擁有麥當勞等國際快餐企業的背景,他們將實驗室思維引入廚房,通過電子秤、量杯和油溫計等工具,將重慶小面這一看似難以復制的單品進行了徹底的工業化解構。

這種“硬科技”改造迅速吸引了市場的關注。

2015年至2016年間,公司完成了多輪融資,其中九毛九集團和百福控股(弘毅投資旗下)的入局尤為關鍵,后者不僅帶來了資金,更強化了其標準化模式在中式餐飲中的稀缺性。

到了2021年,隨著粉面賽道的火熱,碧桂園創投領投數千萬元的新一輪融資,使得遇見小面的估值一度達到30億元人民幣。

資本的加持直接轉化為驚人的開店速度。

從2014年的單店起步,到2019年門店數突破20家,再到2022年達到170家,隨后繼續擴張。

截至2025年上市前夕,其內地門店數量已飆升至374家,香港地區亦有布局。

營收數據同樣亮眼,2022至2024年,其年復合增長率高達66.2%,營收從4.18億元飆升至11.54億元,實現了從區域小館到“新式面館第一股”的跨越。

資本催熟的核心邏輯在于解決中式餐飲“千店千味”的痛點,即通過高度標準化實現快速復制。遇見小面的成功很大程度上歸功于其自建的中央廚房體系。該體系將底料、輔料乃至面條的制作流程全部納入工業化生產,大幅降低了對單店廚師手藝的依賴,使得新店開業周期大幅縮短,且出餐效率極高。

但標準化從來都是一把雙刃劍。

資本推崇的“麥當勞式”標準在破解規模化難題的同時,也讓這碗面失去了部分市井靈魂。

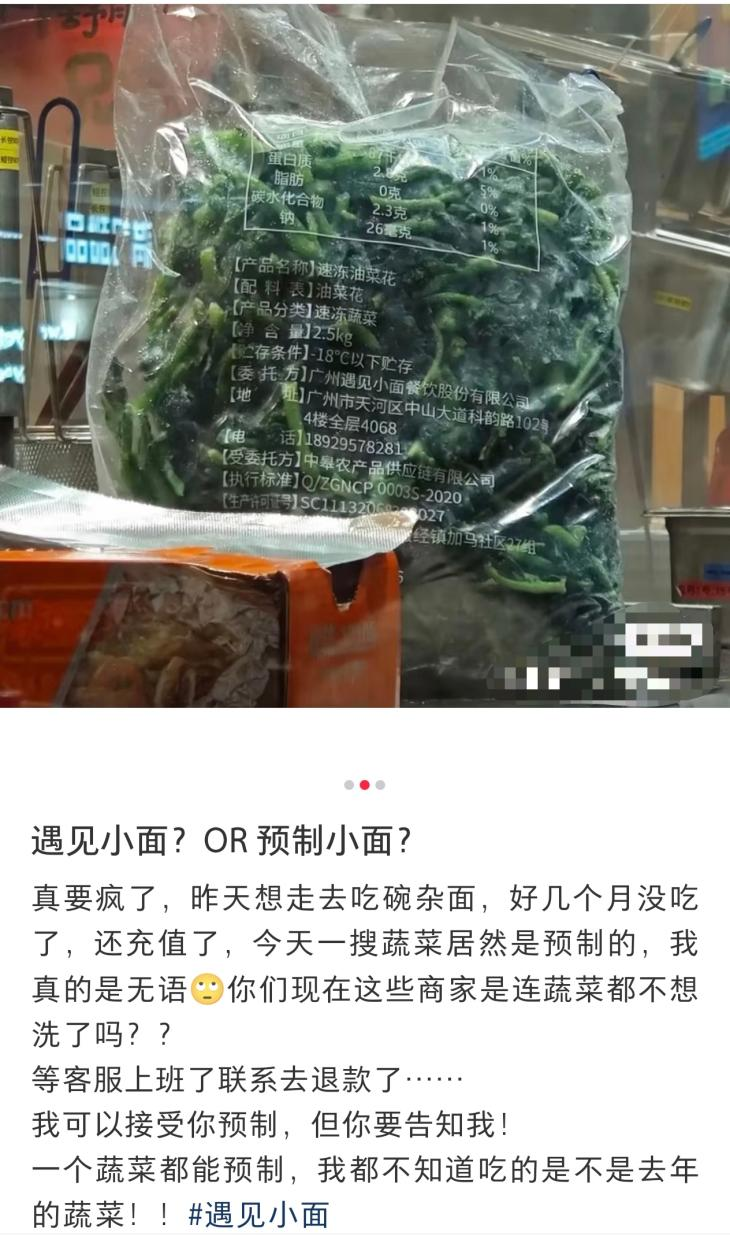

有前員工爆料,門店80%的食材為預制菜,雜醬、擂椒等開袋即可使用,加盟店甚至“只需準備剪刀和微波爐”。

社交平臺上,關于遇見小面“預制菜賣高價”的吐槽并不鮮見,部分追求地道風味的消費者認為,工業化生產雖保證了穩定,卻消解了重慶小面特有的煙火氣。

即便其核心產品連續三年拿下連鎖餐廳銷量第一,這種風味爭議仍成為品牌成長的隱憂。

| 消費疲軟與利潤擠壓 |

整個中式面館賽道正經歷一場殘酷的“降維打擊”。

消費市場的結構性變化成為壓在品牌身上的第一根稻草。

一方面是內卷的壓力。餐飲行業的內卷化競爭已滲透到每個細分領域,以往定位中高端的餐飲品牌紛紛放下身段,推出高性價比的工作日套餐,二三十元就能實現“吃飽吃好”的消費需求被徹底激活。

另一方面來自外賣的沖擊。尤其在三巨頭瘋狂砸錢的外賣市場中,消費者的選擇范圍呈幾何級增長。各類餐飲品牌的外賣優惠層出不窮,20多元的客單價區間擠滿了兼具口味與分量的選項,這讓遇見小面曾經立足的價格帶徹底失去優勢。

與此同時,網紅消費的退潮讓行業回歸本質,那些真正實現長紅的品牌無一不是靠口味制勝,憑借產品獨特性構建起差異化壁壘。

而遇見小面依賴的標準化制面模式,雖然在擴張初期提升了效率,卻讓口味逐漸陷入同質化漩渦,在消費者對預制菜愈發警惕的市場環境下,這種模式更是直接削弱了品牌的核心競爭力。

為了在激烈競爭中保住市場份額,品牌不得不主動發起價格戰,客單價從早期的36.1元降至32元。

招股書顯示,降價確實換來了訂單量的增長,2024年訂單量達到4209萬單,但利潤空間也被大幅壓縮,單店凈利潤從18.2萬元降至16.9萬元,甚至出現過一單僅賺1.4元的情況。

更嚴峻的是,客單價下降的同時,人工、食材等成本持續攀升,直接導致單店日均銷售額和翻座率雙雙下滑,陷入了餐飲業公認的“死亡之谷”:當單店失去盈利能力時,總部的補貼就如同無底洞,不僅難以支撐門店運營,更會拖垮整個品牌的資金鏈。

外部競爭的壓力同樣不容忽視。

和府撈面憑借“書房里的面館”定位構建了場景優勢,味千拉面則依托長期積累的品牌認知穩固市場,這些競爭對手的緊追不舍讓遇見小面的生存空間不斷被擠壓。

而市場上充斥的千篇一律的干拌面、紅油面,早已讓消費者產生審美疲勞,遇見小面既缺乏茶顏悅色那樣的強IP屬性,又沒有形成獨特的產品記憶點,難以在同質化競爭中建立起真正的品牌護城河。

遇見小面的困局,正是當下中式面館乃至整個新消費餐飲賽道的縮影,如何在成本與品質間找到平衡,在同質化市場中突圍,成為整個行業亟待解決的課題。

| 新消費賽道估值重構 |

過去幾年的新消費賽道,一度是資本追捧的“造富場”。

但隨著流量紅利見頂,獲客成本持續攀升,這場資本狂歡催生的泡沫逐漸破裂,資本市場開始用腳投票,估值邏輯從“聽故事”徹底轉向“看業績”。

遇見小面開盤即破發也是提醒我們,投資者的心態已然改變:不再為“未來可能的規模”買單,而是要為現在的利潤付費。

目前,遇見小面的困境表面看是“以價換量”導致的利潤擠壓。2022-2024年,公司歸母凈利潤分為-3597.3萬元、4591.4萬元和6070.0萬元,對應凈利率為-8.6%、5.7%和5.3%。

但更深層的問題在于優質供給不足。

小面作為大眾化產品,市場競爭激烈,而遇見小面未能形成足夠的差異化優勢,產品仍停留在“重調料、輕品質”的傳統層面,無法滿足消費者對健康、口感升級的需求,自然難以支撐溢價。

反觀海底撈、巴奴等品牌,憑借優質產品和服務構建起競爭壁壘,即便客單價更高仍能保持穩定客流。

新興品牌費大廚則以“辣椒炒肉”這一爆款單品,憑借現場制作和品質把控,成為湘菜賽道黑馬。

這印證了新消費時代的核心邏輯:只有提供超出期待的優質供給,才能在市場中站穩腳跟。

破解困局,需要回歸用戶需求重構價值,同賽道品牌的經驗值得借鑒。

主打蘇式面點的松鶴樓頗具啟發,其將普通面點升級為精致正餐,通過蟹粉小籠、禿黃油撈面等特色產品,把客單價穩定在較高水平,人均單價約100元,憑借高利潤支撐起全國擴張。

這證明了在餐飲賽道,只要能提供獨特的優質供給,消費者愿意為“好味道”支付溢價。

遇見小面應思考如何在保持大眾化定位的同時,通過食材升級或服務差異化,避免陷入“低價內卷”的泥潭。

遇見小面可從中汲取思路,跳出“低價剛需”的定位,深挖用戶需求:消費者對面食的需求已不再是“吃飽”,而是追求食材本味、營養搭配和場景體驗,可開發松茸骨湯面、菌菇養生面等高端產品線,用優質食材和獨特風味打造差異化。

新消費賽道的估值重構,本質是行業的自我凈化,只有放棄概念炒作,聚焦用戶需求、打磨產品品質、升級供應鏈,才能在理性市場中獲得真正的價值認可。

| 結語 |

從最初的“萬物皆可IP化”到如今的“回歸商業本質”,資本市場正在用最殘酷的方式篩選真正的贏家。

遇見小面的破發,既是新消費賽道狂飆突進后的必然回調,也為行業敲響了警鐘:資本狂歡終會退潮,唯有回歸商業本質,滿足消費者真實需求、創造可持續價值,才能穿越所謂周期。

對于新消費品牌而言,上市從來不是終點,而是檢驗商業模式成色的試金石。

當“網紅”濾鏡褪去,如何在規模與效率、低價與品質、短期增長與長期主義之間找到平衡點,將成為決定其生死存亡的關鍵。

或許,遇見小面的故事才剛剛開始。