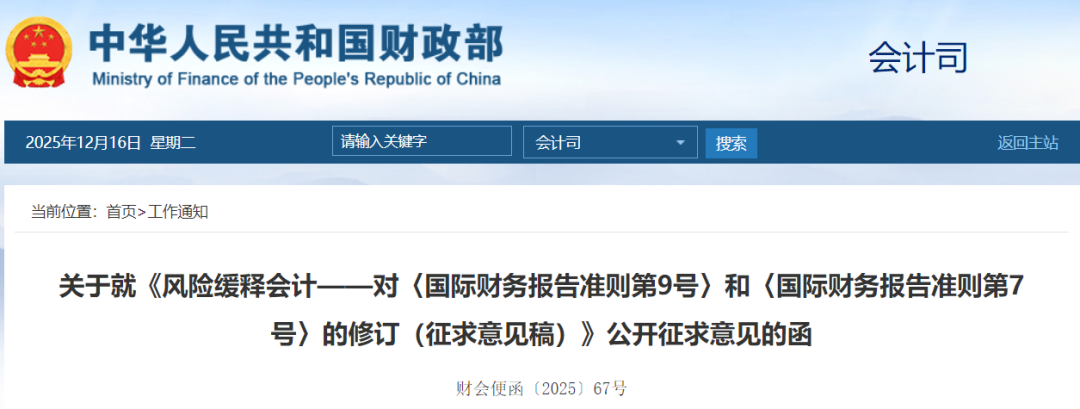

2025年12月3日,國際會計準則理事會發(fā)布了《風險緩釋會計——對〈國際財務報告準則第9號〉和〈國際財務報告準則第7號〉的修訂(征求意見稿)》(以下簡稱征求意見稿),就新的風險緩釋會計模型向全球利益相關方征求意見。

為深入參與國際財務報告會計準則制定,使國際財務報告會計準則的修訂完善更好地滿足我國利益相關方需要,財政部組織有關單位對征求意見稿提出意見,并于2026年4月30日前反饋書面意見。

來源:財政部網站

編輯:陳久立

郵箱:cjbxmt@163.com

2025年12月3日,國際會計準則理事會發(fā)布了《風險緩釋會計——對〈國際財務報告準則第9號〉和〈國際財務報告準則第7號〉的修訂(征求意見稿)》(以下簡稱征求意見稿),就新的風險緩釋會計模型向全球利益相關方征求意見。

為深入參與國際財務報告會計準則制定,使國際財務報告會計準則的修訂完善更好地滿足我國利益相關方需要,財政部組織有關單位對征求意見稿提出意見,并于2026年4月30日前反饋書面意見。

來源:財政部網站

編輯:陳久立

郵箱:cjbxmt@163.com