《港灣商業觀察》王璐

A+H的雙上市格局,傳導到了有“非洲手機之王”之稱的傳音控股(688036.SH)這。然而,在遞表的同時,公司業績所呈現出的大幅下滑態勢還是令外界擔憂不已。

12月初,深圳傳音控股股份有限公司(以下簡稱,傳音控股)向港交所主板遞交上市申請,獨家保薦人為中信證券,財務顧問為摩根大通。

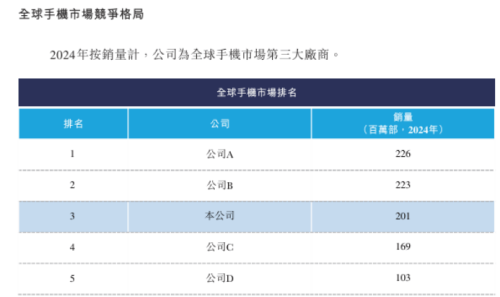

非洲手機之王,2024全球排名第三

據招股書及天眼查顯示,傳音控股主要從事以手機為核心的智能終端產品的設計、研發、生產、銷售和品牌運營。憑借手機業務在廣泛且具有成長性的用戶群體中樹立了品牌認知,從而延展到移動互聯網服務,以及物聯網產品及其他產品,構建產品、服務和品牌的生態鏈。

據悉,自2013年成立以來,公司即深耕以非洲為代表的新興市場。憑借著領先的市場占有率和廣泛的品牌影響力,在手機行業內有著“非洲之王”的美譽。基于公司在非洲市場所積累的對用戶需求的深刻洞察,能夠在不同的新興市場復制成功范例。公司已在主要新興市場乃至全球市場取得領先的市場地位。

根據弗若斯特沙利文,以2024年手機銷量計,傳音控股在非洲排名第一,市場份額為61.5%。非洲市場正處于從功能手機到智能手機的轉換階段。以收入計,在非洲市場的手機銷售以智能手機為主。

同樣是該機構的統計,以2024年手機銷量計,公司在新興亞太市場及中東亦均排名第一,市場份額分別為15.4%及22.8%;以收入計,全球新興市場的手機市場規模預計將自2024年的1711億美元增長至2029年的2367億美元,年復合增長率為6.7%,高于同期全球手機市場的預計年復合增長率4.6%。

此外,以收入計,新興市場的手機市場規模占全球手機市場規模的比重,預計將自2024年的36.2%增長至2029年的39.9%。

據了解,傳音控股主要以三個品牌提供智能手機:TECNO,專注面向中高端消費者的高端設計;Infinix,面向年輕消費者的時尚設計;itel,強調性價比及可靠性,面向大眾市場消費者。

從全球手機銷量來看,國內大多數消費者不熟悉的是,傳音控股已經是僅次于蘋果和三星的第三大手機廠商。

招股書顯示,2024年,傳音控股手機銷量為2.01億部,排名第一的蘋果為2.26億部,排名第二的三星為2.23億部。

有手機市場觀察人士向《港灣商業觀察》表示,傳音控股從一開始就避免了競爭極其激烈的國內市場,而選擇了非洲市場,從現實角度這無疑取得了極大的成功,市場份額至今遙遙領先。而且,在近些年全球手機市場波動明顯,且增速放緩的情況下,非洲市場增速則相對較快,這也為公司近些年的可持續發展保駕護航。

過往業績高增長,今年以來承壓顯著

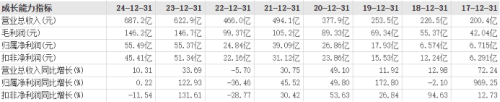

查詢Wind及東財數據顯示,2017年-2024年,傳音控股實現營收分別為200.4億元、226.5億元、253.5億元、377.9億元、494.1億元、466.0億元、622.9億元以及687.2億元,同比增長分別為72.24%、12.98%、11.92%、49.10%、30.75%、-5.70%、33.69%以及10.31%;歸母凈利潤分別為6.715億元、6.574億元、17.93億元、26.86億元、39.09億元、24.84億元、55.37億元以及55.49億元,同比增長分別為969.25%、-2.10%、172.80%、49.80%、45.52%、-36.46%、122.93%以及0.22%。

也就是說,8年時間,傳音控股收入翻了3.4倍,凈利潤則翻了超過8倍。同一時期,傳音控股毛利率分別為20.97%、24.45%、27.36、23.64%、21.30%、21.32%、23.55%以及21.28%,由此可見即便個別年份有所波動,但總體毛利率仍保持穩定。

然而,欣欣向榮的業績,在今年迎來了“滑鐵盧”。今年上半年,傳音控股實現營收290.8億元,同比下滑15.86%;歸母凈利潤12.13億元,同比下滑57.48%;毛利率則降到20.09%。

傳音控股在半年報中表示,主要由于受產品上市節奏、市場競爭以及供應鏈成本綜合影響,營業收入及毛利額減少所致。

前三季度,公司營收為495.4億元,同比下滑3.33%;歸母凈利潤為21.48億元,同比下滑44.97%,毛利率繼續降至19.47%。

第三季度,公司實現營收204.7億元,同比增長22.60%;歸屬凈利潤9.352億元,同比下滑11.06%,毛利率則下降至18.59%。

華源證券認為,公司經營季度趨勢向好,但受市場競爭以及供應鏈成本綜合影響,導致短期利潤承壓。

“公司的毛利率受競爭格局、成本變化、公司策略等因素綜合影響。三季度,公司盈利能力受存儲漲價以及市場競爭情況壓制,但隨著手機廠商因成本上升而調整終端產品價格,傳音也將根據上游成本變化和市場競爭態勢,積極采取如提價、產品結構優化等措施進行動態調整,目標仍是保持財務健康的毛利率水平,并推動盈利能力修復。”華源證券指出。

從市場銷售端,華源證券表示,傳音自6月上新后三季度銷量表現較好,出貨量繼續環比提升,IDC數據顯示,傳音單三季度智能手機出貨量達2920萬部,同比增長13.6%,遠超2.6%的行業增速,以9%的市場份額強勢回歸全球第四,凸顯了傳音在新興市場的競爭優勢,長期而言,公司或將持續受益于新興市場功能機向智能機切換的發展趨勢。均價方面,公司三季度營收環比提升27.33%,對應智能機出貨量環比提升16.33%,營收增速顯著高于出貨量增速,表明公司或通過產品結構優化實現了ASP的提升。

券商看好未來前景,股價短期大跌備受詬病

不過,對于傳音控股的經營前景,多數券商則持看好態勢。

太平洋證券認為,目前新興市場國家仍處于“功能機向智能機切換”的市場發展趨勢中,為公司打下了堅實的基本盤。公司在非洲手機市場優勢地位的基礎上,繼續加大力度、加快發展手機+移動互聯+數碼配件/家用電器繼續多品牌發展策略,通過智能硬件品類生態模式的本地化探索,積極實施多元化戰略布局:(1)移動互聯網業務方面:基于用戶流量和數據資源的移動互聯網平臺,是公司發展移動互聯網產品的核心基礎。公司與網易、騰訊等多家國內領先的互聯網公司,在音樂、新聞聚合及其他等應用領域進行出海戰略合作,積極開發和孵化移動互聯網產品。

(2)擴品類業務方面:拓展重點產品賽道,聚焦核心國家和區域實現市場份額突破,持續提升本地用戶體驗,建立各品牌的相對獨特優勢,逐步形成擴品類業務可持續發展。

開源證券提及,公司在非洲手機市場占據龍頭地位。面對其他廠商的競爭,公司憑借智能機與功能機雙市場的穩固基本盤、成熟的渠道與營銷體系以及本土化產品技術,打造競爭壁壘,并通過產品高端化升級鞏固優勢。未來非洲經濟向好、人口結構年輕化以及移動網絡的普及將推動功能機向智能機的轉換,為公司帶來可觀的增量空間。在東南亞、南亞等其他新興市場,公司通過多品牌與精準的價格帶策略成功搶占主要國家份額。未來隨著與高通專利糾紛的解決、品牌智能機ASP提升以及產品高端化、AI化趨勢深化,公司有望將業務拓展至全球更多區域市場。

針對此次赴港IPO募資方面,傳音控股將主要用于:研發AI相關技術以加快產品迭代,重點加強公司技術能力、擴充產品組合及鞏固競爭優勢;市場推廣及品牌建設以提升公司品牌知名度、改善用戶參與度及支持持續業務擴展;加強公司移動互聯網服務、物聯網產品及其他;營運資金及一般企業用途。

此前公司在A股發布公告披露稱,赴港交所主板上市將進一步提高公司綜合競爭力,提升公司國際品牌形象,同時更好地利用國際資本市場,多元化融資渠道。

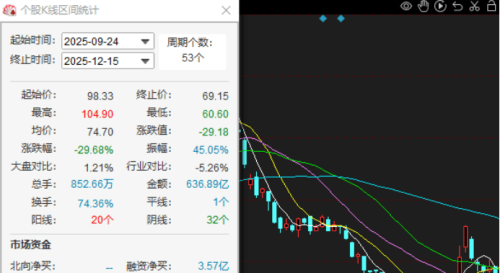

然而,值得注意的是,在近期的A股市場股價方面,傳音控股波動較大。從9月24日至今(12月15日),公司股價跌幅近三成。

在11月20日公司舉辦的投資者關系活動中,有投資者提出,“貴公司自2025年9月26日至11月20日(至今)累計下跌40.35%,排名全A股5000多家公司跌幅榜第二名!請董秘核實數據!對于僅一個多月市場如此極端的表現,公司管理層集體沉默,是否合適?公司易互動中一句‘公司二級市場股價收多種因素影響,公司無法控制’寒了多少價值投資者的心?9月高管陳廷波精準減持,控股股東轉讓20多億!而反觀81.81元接受股權轉讓的一眾機構一個多月套牢25%,公司如何解釋?”

傳音控股回應稱,股價波動受多種因素影響,公司會持續努力做好生產經營工作,回報股東。

同一天活動上,還有投資者提出:“傳音控股近兩個月持續創新低,股價一路下跌。請問公司是否有未披露的重要信息?公司是否對于股價的維穩有相應的舉措或者措施?公司高管是否會考慮進行回購以增強投資者信心?”

傳音控股表示,股價波動受多種因素影響,公司按照相關法律、法規的要求,依法履行相關信息披露義務,公司會持續加強與投資者溝通,努力做好生產經營工作。(港灣財經出品)