出品:山西晚報·刻度財經(jīng)

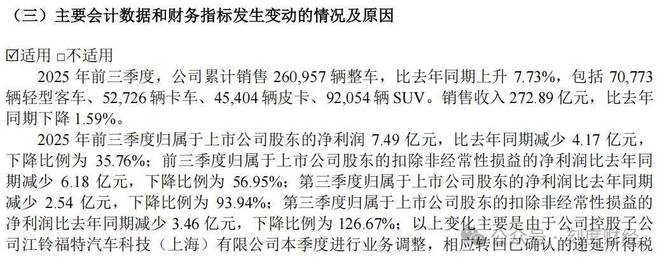

2025年前三季度,江鈴汽車累計銷售整車260957輛,同比增長7.73%,但營業(yè)收入?yún)s同比下降1.59%至272.89億元,呈現(xiàn)出“量增價減”的尷尬局面。

2025年以來,中國汽車市場在新能源轉(zhuǎn)型與消費結(jié)構(gòu)調(diào)整中呈現(xiàn)分化態(tài)勢,乘用車消費受益于政策拉動持續(xù)改善,商用車則在電動化推動下逐步回暖。

但作為兼具商用車傳統(tǒng)優(yōu)勢與乘用型訴求的車企,江鈴汽車卻在2025年前三季度陷入“量增利減”的矛盾困境。

2025年10月21日,江鈴汽車發(fā)布了2025年第三季度報告。

《刻度財經(jīng)》翻看財報發(fā)現(xiàn),作為連續(xù)多年位列全球最具價值的汽車品牌100強,江鈴汽車今年1-9月的營業(yè)收入為272.89億元,同比下滑1.59%,歸母凈利潤為7.49億元,同比下滑35.76%。

圖源:江鈴汽車2025年三季度報告

第三季度總營收91.96億元,同比下滑6.26%;歸母凈利潤為1640.60萬元,同比下滑93.94%。扣非凈利潤虧損7293萬元,同比擴大126.67%,主營業(yè)務盈利能力惡化。

這折射出江鈴汽車“商乘并舉”戰(zhàn)略推進中的現(xiàn)實挑戰(zhàn),也成為行業(yè)轉(zhuǎn)型期傳統(tǒng)車企突圍的典型樣本。

01

賣得多賺得少

江鈴汽車2025年第三季度報告揭示了公司在業(yè)務發(fā)展與經(jīng)營運營中面臨的多重挑戰(zhàn),銷量增長與營收、利潤的背離成為核心矛盾。

2025年前三季度,江鈴汽車累計銷售整車260957輛,同比增長7.73%,涵蓋70773輛輕型客車、52726輛卡車、45404輛皮卡及92054輛SUV。

圖源:江鈴汽車2025年三季度報告

產(chǎn)品矩陣看似穩(wěn)固,但營業(yè)收入?yún)s同比下降1.59%至272.89億元,呈現(xiàn)出“量增價減”的尷尬局面,反映出產(chǎn)品均價下行或產(chǎn)品結(jié)構(gòu)中低價車型占比提升的問題,核心盈利能力持續(xù)弱化。

盈利端的壓力更加突出,前三季度,江鈴汽車歸母凈利潤7.49億元,同比大幅下降35.76%,扣非凈利潤更是銳減56.95%。

第三季度單季表現(xiàn)更為慘淡,歸母凈利潤僅1640.60萬元,同比驟降93.94%,扣非凈利潤甚至出現(xiàn)7292.92萬元的凈虧損。

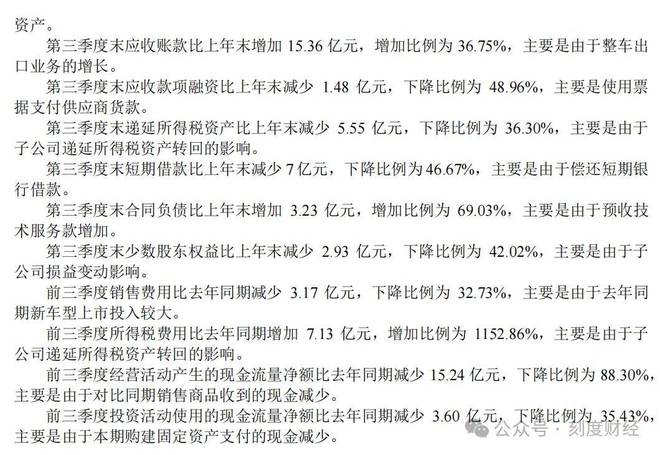

造成這一局面的原因,主要在于控股子公司江鈴福特汽車科技(上海)有限公司的業(yè)務調(diào)整,其遞延所得稅資產(chǎn)的轉(zhuǎn)回直接導致公司前三季度所得稅費用激增7.13億元,同比增幅高達1152.86%,成為拖累利潤的關(guān)鍵因素。

圖源:江鈴汽車2025年三季度報告

子公司經(jīng)營狀況的惡化也體現(xiàn)在少數(shù)股東權(quán)益上,第三季度末少數(shù)股東權(quán)益降至-9.90億元,比上年末減少2.93億元,降幅42.02%,進一步侵蝕了公司整體權(quán)益的穩(wěn)定性。

現(xiàn)金流層面也承受一定壓力。

前三季度,江鈴汽車經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額僅2.02億元,同比大幅下降88.30%,對日常運營的支撐力度明顯減弱。

圖源:江鈴汽車2025年三季度報告

投資與籌資活動也沒能形成有效補充,投資活動現(xiàn)金凈流出6.56億元,購建固定資產(chǎn)等資本支出持續(xù)占用資金;籌資活動現(xiàn)金凈流出14.27億元,償還債務支付的現(xiàn)金43.50億元遠超取得借款收到的37.30億元,短期償債壓力顯現(xiàn)。

費用管控的不均衡也暴露了經(jīng)營管理中的短板。

前三季度,江鈴汽車的銷售費用雖同比減少32.73%,但管理費用、研發(fā)費用分別同比增加10.23%、12.69%,費用結(jié)構(gòu)優(yōu)化不足,未能通過高效的費用管控對沖營收下滑的影響。

圖源:江鈴汽車2025年三季度報告

此外,產(chǎn)品端還面臨著市場競爭的雙重擠壓。

SUV作為銷量占比35.29%的重要板塊,在新能源車型的沖擊下需求承壓,而作為銷量主力的商用車板塊,雖然貢獻了16.89萬輛的銷量,卻沒能有效支撐營收增長。這一問題的出現(xiàn),揭示了江鈴汽車轉(zhuǎn)型乘用車的困難,以及商用車面臨的盈利危機。

02

從商用車到乘用車

前不久,乘聯(lián)分會秘書長崔東樹發(fā)文稱,近幾年乘商分化特征明顯,隨著房地產(chǎn)持續(xù)下滑,商用車走弱,乘用車消費改善。并表示,2025年,以舊換新、地方補貼細則全面落地等政策因素對乘用車產(chǎn)生劇烈拉動效果,增速達到11%。

商用車受電動化推動,新能源商用車走勢較去年明顯走強,包含微客的客車市場實現(xiàn)較強增長。

這促使江鈴汽車的商用車板塊為公司貢獻16.89萬輛的銷量,2025年前三季度的累計銷量增長至26萬輛。

而公司早在2006年就開始醞釀布局的乘用車卻一直未能跟上該領(lǐng)域的發(fā)展。

2006年,江鈴汽車提出“商乘并舉”戰(zhàn)略,同時計劃將商用車制造基地變成綜合性的汽車制造基地,乘用車以SUV車型作為主攻方向。

但直到2010年,江鈴汽車才推出SUV馭勝S350。2016年下半年,江鈴汽車推出馭勝S330,但兩款車并沒有掀起什么水花。

2020年,公司內(nèi)部再度掀起轉(zhuǎn)型乘用車熱潮,形成以福特品牌為主力,涵蓋SUV、MPV及高端皮卡品類的矩陣。

其中,福特烈馬系列為核心旗艦,推出大沙丘、復古版、墨鉆、長灘等多系列車型,覆蓋不同越野愛好者需求,并在30萬以上中型傳統(tǒng)燃油SUV市場累計份額達50%,穩(wěn)居細分市場第一。

福特游騎俠形成山林、探跡、野地三大系列,打造沙狐版等特別車型,滿足用戶高端化、乘用化、智能化配置需求。

但是,在新能源產(chǎn)品成為主流的背景下,江鈴汽車的乘用車板塊以傳統(tǒng)燃油車型為主,僅計劃布局福特游騎俠高端新能源插混皮卡產(chǎn)品,尚未有成熟新能源乘用車量產(chǎn)落地,與行業(yè)新能源滲透率44.3%的高速增長態(tài)勢脫節(jié),錯失市場增量機遇。

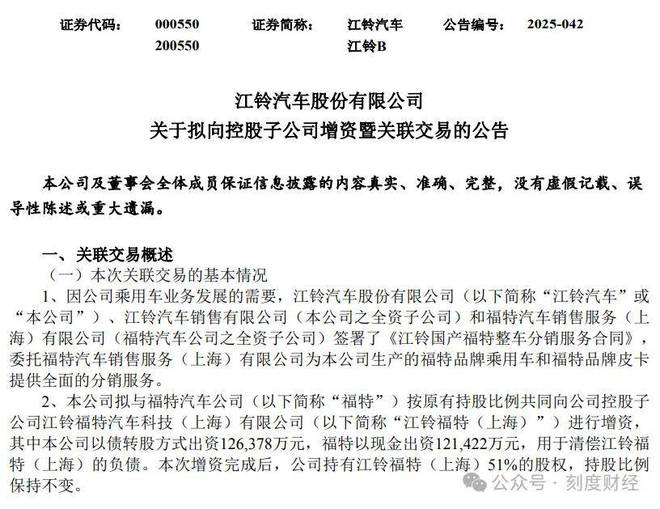

為了進一步推動乘用車發(fā)展,江鈴汽車進一步整合江鈴福特與長安福特現(xiàn)有的乘用車銷售渠道資源。

圖源:江鈴汽車2025年三季度報告

今年9月,江鈴汽車發(fā)布公告稱,公司及全資子公司江鈴汽車銷售有限公司、福特汽車銷售服務(上海)有限公司簽署《江鈴國產(chǎn)福特整車分銷服務合同》,委托福特汽車銷售服務(上海)有限公司為江鈴汽車生產(chǎn)的福特品牌乘用車和福特品牌皮卡,提供全面的分銷服務,目的是提升網(wǎng)絡(luò)協(xié)同效率、擴大市場滲透、提升福特品牌形象。

03

困于“量增利緩”

無論是乘用車板塊還是商用車板塊,江鈴汽車都面臨著一個共同的問題,那就是增量不增收。

2025年前三季度,江鈴汽車累計銷售整車260957輛,同比增長7.73%,但營業(yè)收入?yún)s同比下降1.59%至272.89億元,呈現(xiàn)出“量增價減”的尷尬局面。

這種“量增利緩”的局面并非單一因素導致,而是產(chǎn)品結(jié)構(gòu)、市場競爭、成本波動與海外業(yè)務布局等多重因素共同作用的結(jié)果。

從產(chǎn)品結(jié)構(gòu)來看,銷量增長的核心驅(qū)動力集中在低單價的商用車品類,高價值車型未能形成同等規(guī)模的增量支撐。

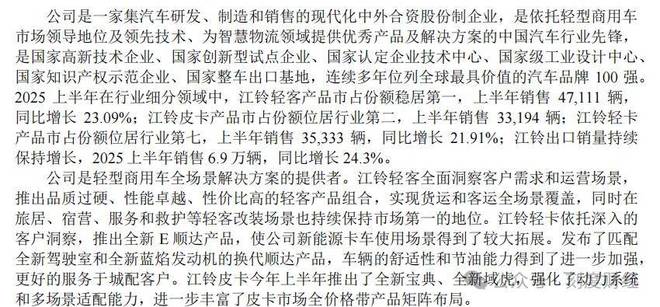

2025年上半年,輕客、輕卡、皮卡三大商用車品類合計銷售11.56萬輛,占總銷量的67%,其中輕客同比增長23.09%、輕卡同比增長21.91%,但這些車型多聚焦城配、貨運等中低端場景,單價普遍在8萬-15萬元區(qū)間。

圖源:江鈴汽車2025年半年度報告

商用車內(nèi)部的結(jié)構(gòu)調(diào)整進一步加劇了“量增價減”效應,輕卡板塊順達系列通過性價比策略實現(xiàn)6月單月銷量同比增長49.08%,但該系列作為入門級產(chǎn)品,單價較高端藍焰動力平臺車型低15%-20%;輕客板塊增量主要來自通勤改裝、城市配送等中低端場景,高端客運、房車改裝等高價值場景占比不足10%。

而高單價的SUV車型(含乘用車及高端皮卡)僅銷售5.71萬輛,占總銷量的33%,盡管福特烈馬在30萬以上中型傳統(tǒng)燃油SUV市場占據(jù)50%的份額,但未能形成規(guī)模效應,難以對沖中低端商用車放量帶來的均價稀釋。

行業(yè)價格競爭的加劇,使得公司不得不通過“以價換量”策略穩(wěn)固市場地位,進一步壓縮了營收增長空間。

2025年上半年汽車行業(yè)價格戰(zhàn)持續(xù)蔓延,商用車領(lǐng)域受新能源滲透率提升、傳統(tǒng)燃油車庫存壓力影響,價格競爭尤為激烈。

為維持輕卡、皮卡等核心品類的市場份額,江鈴對傳統(tǒng)燃油輕卡終端售價下調(diào)5%-8%,全新寶典、域虎等皮卡車型終端優(yōu)惠幅度擴大至1.2萬-2萬元,部分車型實際成交價已接近成本線。

乘用車板塊雖福特烈馬保持高端市場優(yōu)勢,但面對新能源越野車型的競爭,也通過贈送改裝配件、延長質(zhì)保等變相降價方式維持份額,未能通過直接提價拉動營收,銷量增長的紅利被單價下降所抵消。

海外業(yè)務也困于“增量不增收”,對整體營收增長形成制約。

上半年,江鈴汽車出口銷量6.9萬輛,同比增長24.3%,但出口產(chǎn)品以第二代福特領(lǐng)睿(燃油+混動車型)及JMC品牌中低端輕卡為主,為搶占中東、非洲等新興市場,出口單價較國內(nèi)低8%-12%,中低端輕卡出口單價更是僅為國內(nèi)高端車型的60%,銷量增長依賴低價走量模式。

從行業(yè)趨勢來看,新能源滲透率的持續(xù)提升與市場競爭的加劇,留給傳統(tǒng)車企轉(zhuǎn)型的窗口正逐步收窄。

江鈴汽車若想破解“量增價減”的困局,既需要加快商用車高端化升級,提升高毛利產(chǎn)品占比,對沖中低端車型低價競爭的壓力;更需要加速乘用車新能源轉(zhuǎn)型落地,擺脫對傳統(tǒng)燃油車型的依賴,在電動化、智能化賽道上補齊短板。同時,優(yōu)化費用結(jié)構(gòu)、理順子公司運營、提升海外業(yè)務盈利質(zhì)量,也是其重回增長軌道的關(guān)鍵。

作為江西首家上市車企與全球知名汽車品牌,江鈴汽車的轉(zhuǎn)型成效不僅關(guān)乎自身發(fā)展,更對傳統(tǒng)車企在行業(yè)變革中的突圍具有借鑒意義。未來能否抓住政策紅利與技術(shù)變革機遇,實現(xiàn)銷量與盈利的同步增長,仍有待市場檢驗。

免責聲明:本文內(nèi)容是基于相關(guān)企業(yè)的法定信息披露義務,以其公開發(fā)布的信息(包括但不限于業(yè)績快報、定期公告、法定披露文件及指定渠道發(fā)布的公開資料)為主要研究依據(jù)的獨立分析。刻度財經(jīng)致力于確保分析內(nèi)容的客觀性與中立性,但不保證所載信息的絕對準確性與完整性,亦不保證其持續(xù)更新。本文所涉及的觀點或結(jié)論僅供信息參考之用,不構(gòu)成任何投資決策依據(jù),刻度財經(jīng)不對任何人因使用本文內(nèi)容而產(chǎn)生的直接或間接損失承擔任何責任。

來 源:刻度財經(jīng)