在消費人群迭代、數字化浪潮推動下,酒類流通行業正經歷渠道重構的關鍵周期——線上不再是線下的補充,而是成為品牌觸達增量用戶、測試新品、重構場景的核心陣地。

日前,在湖北房縣舉行的“2025中國酒類電商新零售高質量發展大會暨電商專業委員會工作會”上,由中國酒類流通協會聯合海納咨詢、東吳證券研究所消費團隊,通過調研酒類電商行業各參與方,形成的《中國酒類電商新零售報告2025》(下稱《報告》)正式發布,《報告》從行業整體視角分析了酒類電商的發展趨勢與挑戰。

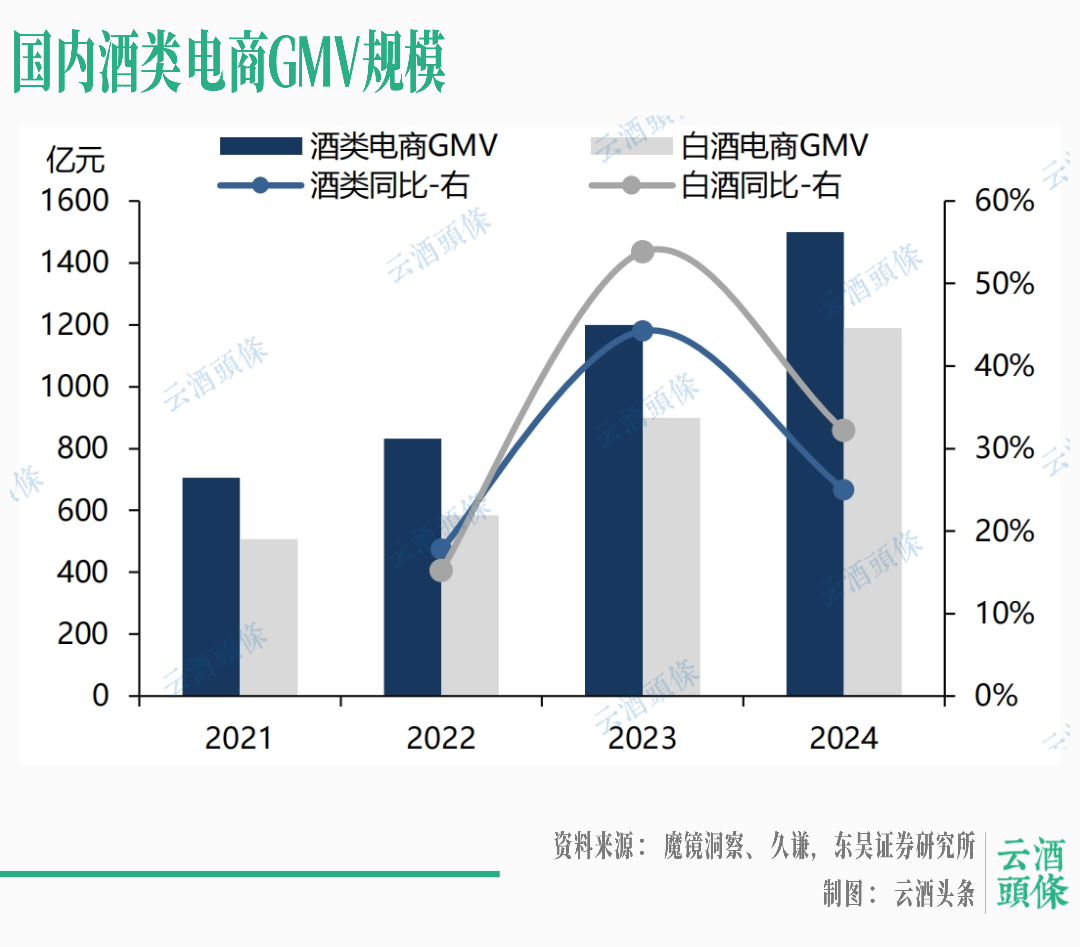

《報告》顯示,2024年,國內酒類電商GMV規模突破1500億元,同比增長超20%,線上滲透率提升至14%。本文基于《報告》核心數據,從行業趨勢、平臺格局、品牌轉型、流通變革四大維度,解讀酒類電商的增長邏輯與未來方向。

看品類,滲透率提速與品類分化加劇

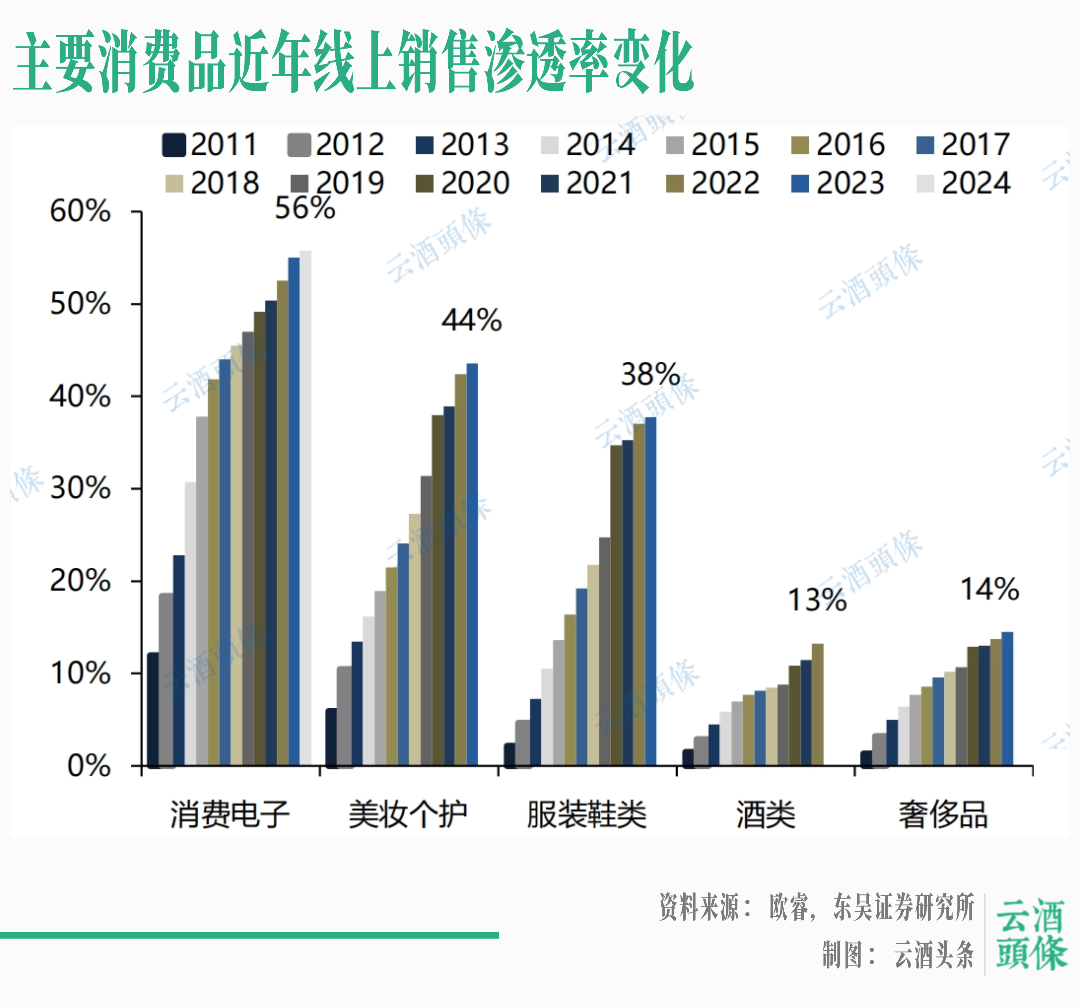

酒類電商的高速增長,本質是消費需求變遷與渠道效率升級的雙重驅動。2024年14%的線上滲透率雖較3C、美妝等品類仍有差距,但已顯現對標30%+滲透率的成長潛力,而品類間的差異化趨勢更為顯著。

白酒作為線上酒類消費的主力(占主流平臺70%+份額),呈現兩大核心趨勢。

一是100-300元中低端價位成為增長引擎。這一價位聚焦居民宴席、親友禮贈等穩定需求,電商渠道憑借精準觸達能力,幫助酒企填補下沉市場覆蓋空白,在抖音等內容平臺,該價位占比已躍居前列。

二是低度化加速年輕化轉型。面對90后、00后占白酒新增用戶80%的市場格局,茅臺、五糧液等頭部酒企紛紛布局低度產品,線上成為新品試水的核心場景,汾酒茉莉汾酒、桂花汾酒等利口化產品通過“DIY調飲”內容種草,帶動核心產品曝光。

啤酒行業CR3達49%的線下格局已趨穩定,線上增量主要來自即時零售的場景挖掘。

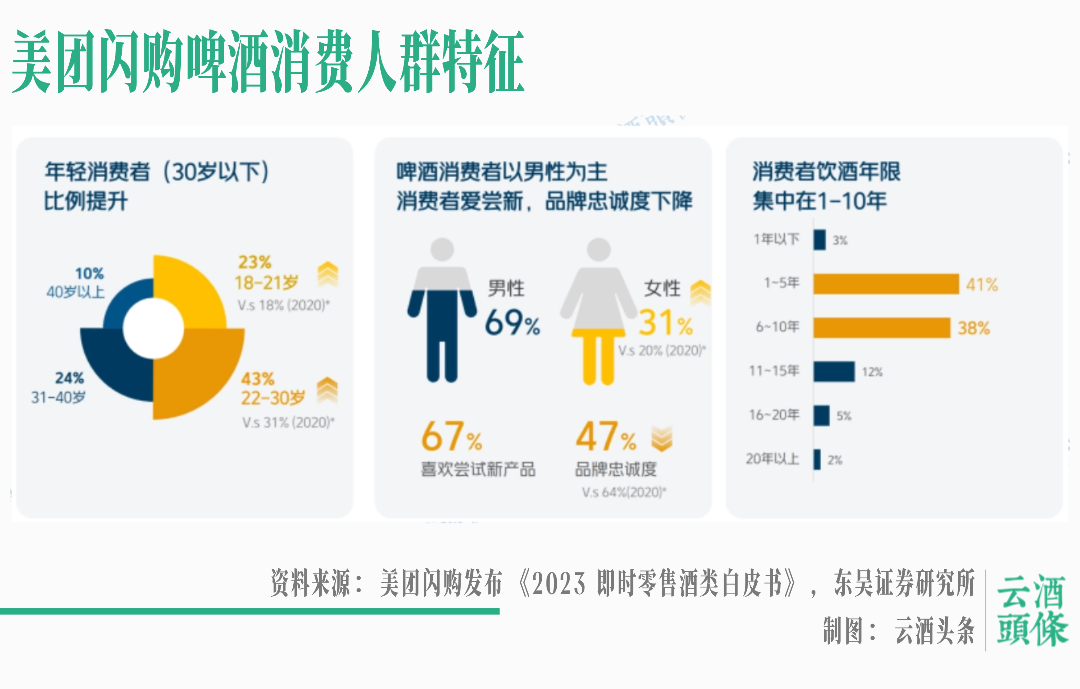

美團閃購數據顯示,啤酒用戶中30歲以下占比66%,“15分鐘送達”“冰鎮服務”等適配局中續酒、賽事聚會等即飲場景,推動即時零售成為啤酒線上增長的核心賽道。

同時,產品創新成為破局關鍵:1L裝精釀憑借10元/罐的質價比優勢(較線下現飲低50%),在即時平臺銷量占比超30%;冰糖葫蘆、海鹽荔枝等新口味,以及影視聯名包裝,通過“爆品預測+內容種草”模式快速占領年輕用戶心智。

其他酒飲也通過線上重構增長曲線,葡萄酒通過電商簡化敘事鏈路,將產品與傳統文化綁定,顯著提升轉化效率;黃酒依托電商突破區域局限,頭部品牌線上銷售中非江浙滬地區占比超50%,“慢酒館”“音樂場景”等新消費空間加速全國化進程;低度潮飲則通過全域電商布局縮短培育周期,勁酒憑借“勁酒+紅牛”等調飲配方,借助網友自發玩梗實現年輕化破圈。

看平臺,差異化稟賦決定競爭生態

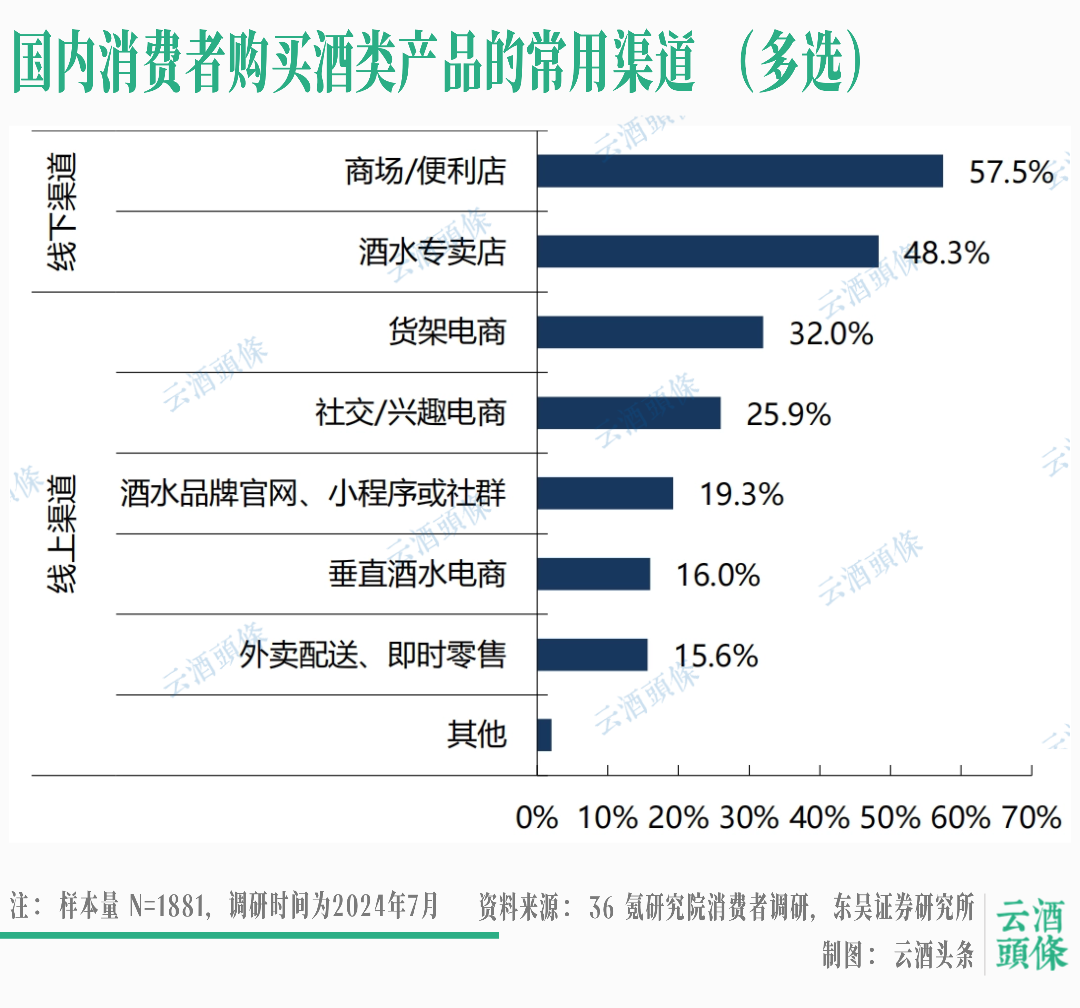

數字化浪潮下,電商平臺已形成“貨架+內容+即時+私域”的多元競爭格局,各自憑借獨特稟賦搶占酒類市場份額,不存在絕對的“萬能模式”。

京東、淘天等貨架電商以“搜索+推薦”為核心,聚焦成熟用戶的計劃性消費。

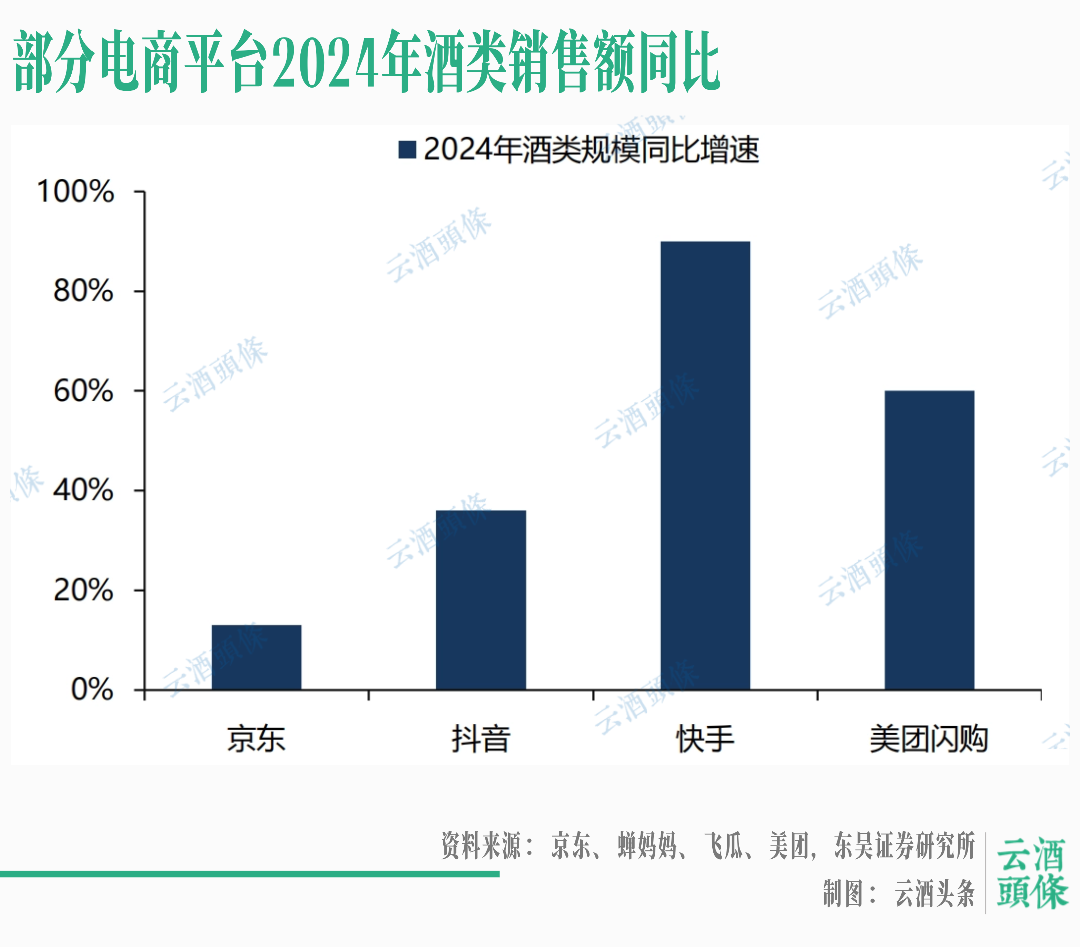

京東依托自營模式構建保真壁壘,自建物流實現“29分鐘極速送達”,名優白酒銷售占比達70%,2024年自營酒類GMV同比增長35%;淘天則憑借品牌旗艦店矩陣覆蓋全價格帶,通過扶持頭部酒類主播,實現2024年618酒類直播銷售額同比增長30倍,成為大眾家庭消費的核心入口。

抖音、快手、小紅書等平臺以00后、90后為核心客群,通過場景化內容縮短決策鏈路。小紅書推出“10+30酒行業特色人群”分類,按“混搭調飲”等場景精準匹配需求;汾酒通過#青花汾酒醉美中國年等話題互動,帶動抖音官旗店銷量領先;洋河借助快手達人的生活化劇情內容,實現年輕客群精準觸達,證明內容電商的品牌教育與轉化優勢。

美團閃購等即時電商平臺依托“線下門店+前置倉”,完成“內容種草+即時配送”的閉環。品牌官旗模式下,頭部啤酒品牌在北京區域僅需150~200個前置倉即可實現全域覆蓋,新品鋪市效率較傳統模式提升6倍。同時,平臺協助品牌統一控價、管理庫存,解決“盲目壓貨”問題,通過消費者數據反饋指導產品創新,成為品牌終端運營的重要伙伴。

私域電商則聚焦高線城市高購買力客群,通過“公域引流+微信1v1運營”構建強信任關系。某頭部私域品牌借助智能語義分析系統,根據用戶聊天記錄定制溝通內容,通過生日贈禮、節日紀念酒定制等服務提升復購,證明高頻互動與精準運營是私域核心競爭力。

看品牌,從渠道補充到戰略核心

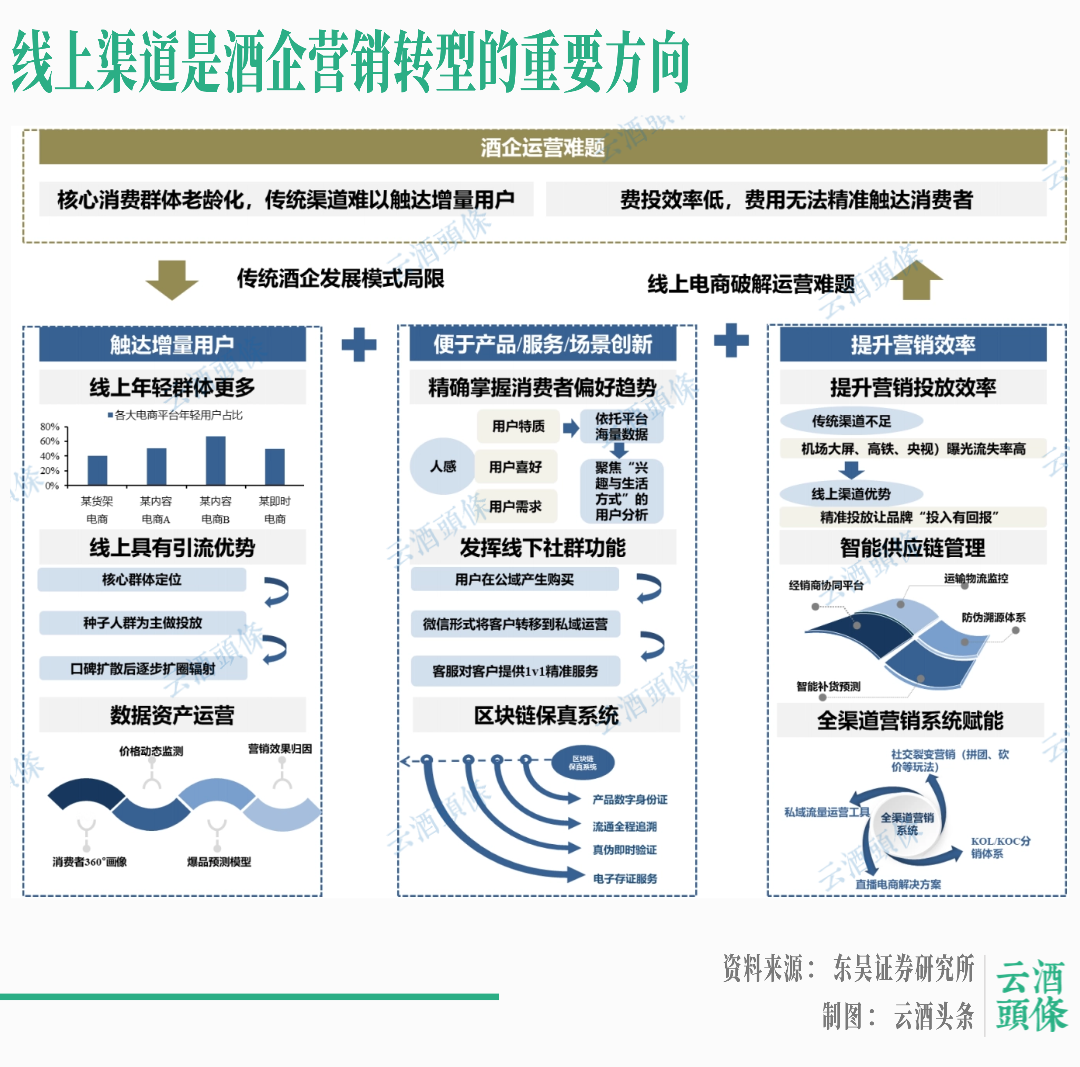

《報告》指出,面對電商發展趨勢,酒企戰略重視程度仍存在較大差異,多數酒企普遍擔心電商渠道存在客群不匹配、客情鏈接弱、促銷價格亂等問題。2024年上市酒企整體線上銷售占比不足10%,反映出多數品牌仍處于線上轉型初期。

伴隨電商平臺差異化競爭策略及大數據分析應用日趨成熟,圍繞精準營銷、客戶運營與價格秩序管理,電商渠道解決思路及落地方案正逐步成形。頭部企業的探索已形成可復制的路徑,核心圍繞“人群、場景、秩序”三大痛點破局。

一是增量人群觸達,精準鎖定年輕客群。

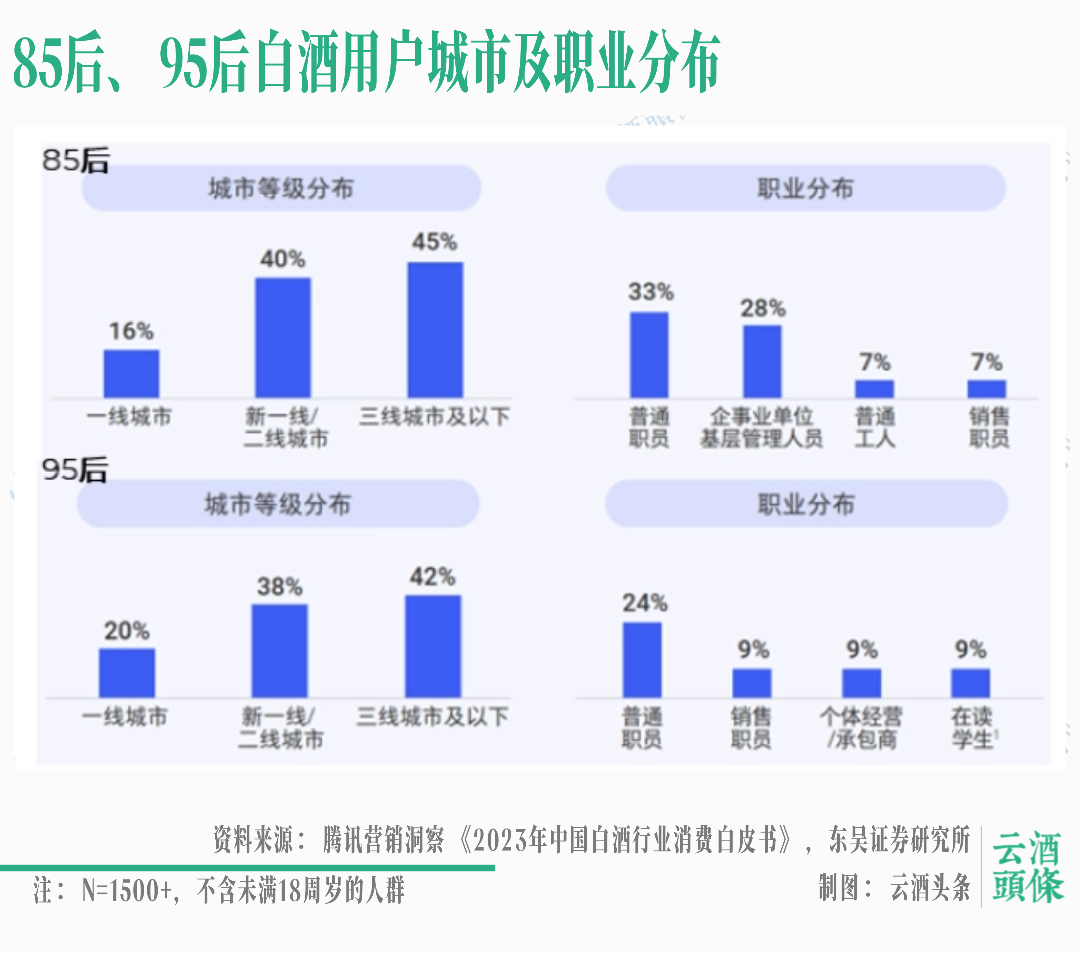

面對85后、95后白酒用戶中約43%分布于三線及以下城市的現狀,品牌通過線上渠道實現下沉市場高效覆蓋。快手3.5億酒類興趣人群、小紅書2億酒飲活躍用戶,為品牌提供了充足的客群蓄水池。汾酒的“日不落”直播、舍得的年輕化營銷,均通過線上多元化內容,搶占年輕用戶“第一口酒”的品牌認知。

二是用戶體驗升級,場景重構與服務創新。

線上渠道通過差異化服務彌補體驗短板:京東推出酒類入倉鑒真、稀缺酒品供給;汾酒在抖音大促期間贈送定制青花茶罐,實現“酒類+周邊”的服務升級;美團歪馬送酒提供24小時冰鎮配送、冰杯附贈等服務,優化即飲體驗。

這些創新不僅提升用戶粘性,更拓展了酒類消費場景邊界。

三是價格秩序管控,從亂象到規范。

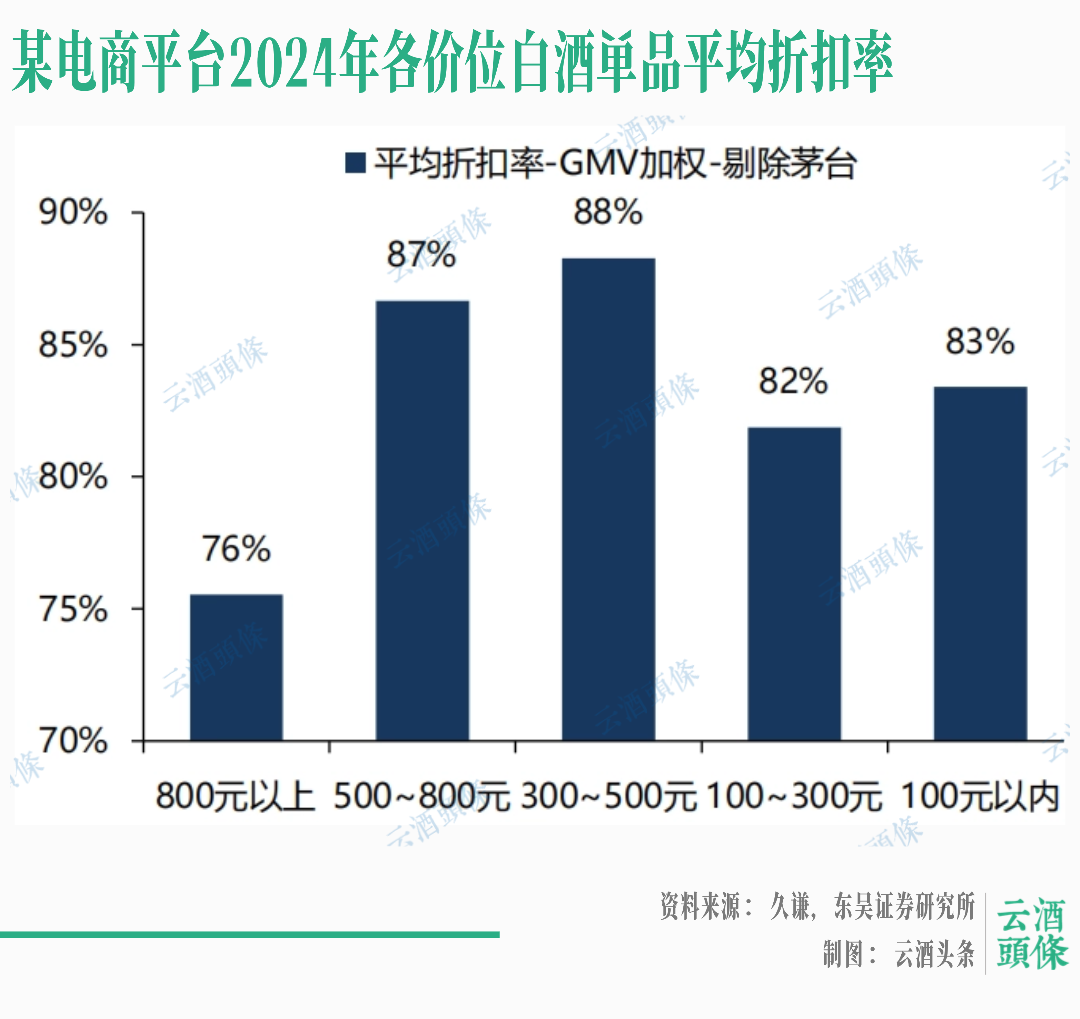

2024年以來,監管層約談電商平臺、主流平臺取消酒類百億補貼,推動行業從“低價競爭”向“高質量發展”轉型。茅臺要求線上門店統一控價、五糧液公示非授權店鋪名單,即時零售平臺協助品牌管理終端價格,線上竄貨破價問題得到緩解。

數據顯示,2024年各價位白酒單品平均折扣率趨于穩定,價格秩序改善為品牌線上長期發展奠定基礎。

流通變革:數字化與協同化的雙重機遇

酒類流通商作為渠道樞紐,正從“產品分發者”向“價值賦能者”轉型,盈利模式聚焦“標品引流+非標品創利”,破局關鍵在于數字化能力與廠商協同效率。

首先是通過數字化實現供應鏈升級。

1919憑借近3000家線下網點與“19分鐘送達”能力,構建O2O全渠道護城河;酒仙網通過“線下名酒城+線上主播矩陣”模式,2024年直播銷售額突破10億元;久愛致和依托數字營銷能力,為品牌提供全渠道代運營服務,2023年營收達28.2億元。

這些企業的共同特征是,通過數字化優化供應鏈管理,極大地提升了庫存周轉與配送效率。

另一個關鍵是廠商協同深度綁定。流通商不再局限于銷售職能,更需要通過C端數據共享為酒企賦能。

美團閃購向啤酒品牌反饋新口味需求,助力產品創新;私域電商將用戶消費偏好傳遞給酒企,定制節日紀念酒;1919開放供應鏈平臺,幫助酒企提升終端鋪貨效率。

這種“數據互通+聯合運營”的模式,正在重塑廠商關系。

綜合來看,數字化正在重構酒類流通新生態。未來,酒類電商新零售將進入“精細化運營”階段:品類分化將進一步加劇,平臺差異化競爭格局穩固,品牌線上轉型從“試水”走向“深耕”,流通商的數字化與協同化能力成為核心競爭力。

對于行業參與者而言,抓住“年輕化客群、場景化創新、數字化運營、規范化秩序”四大關鍵詞,方能在渠道變革中搶占先機,實現長期增長。