深交所官網(wǎng)顯示,12月17日,江蘇展芯半導(dǎo)體技術(shù)股份有限公司(以下簡稱:江蘇展芯)創(chuàng)業(yè)板IPO獲受理。

圖片來源:攝圖網(wǎng)

2022年-2025年上半年,江蘇展芯實現(xiàn)營業(yè)收入分別為3.67億元、4.66億元、4.13億元、3.4億元;扣非后歸母凈利潤分別為1.45億元、1.68億元、8742.98萬元、1.23億元。其中,2024年公司營收凈利分別下降了11.41%和47.83%,受軍工市場暫時性調(diào)整影響,公司2024年業(yè)績較2023年出現(xiàn)一定程度下滑。

據(jù)了解,江蘇展芯下游的整機、總體單位存在成本管控等需求,相關(guān)成本壓力存在向上游傳導(dǎo)的趨勢,上游配套的電子元器件廠商亦存在一定的降價壓力。在客戶成本壓力下,報告期內(nèi)公司的部分主要產(chǎn)品出現(xiàn)了價格調(diào)整和下降趨勢。2022年-2025年上半年,公司主要產(chǎn)品集成電路的平均價格分別為370.77元/顆、316.17元/顆、287.99元/顆和289.78元/顆,總體上呈現(xiàn)下降的趨勢。

產(chǎn)品平均銷售價格降低,同時為確保產(chǎn)品的高可靠性、高穩(wěn)定性,江蘇展芯對于產(chǎn)品質(zhì)量的要求需要進一步提高,單位產(chǎn)品的人工成本、折舊費用、檢測費用有所提高,導(dǎo)致毛利率總體呈現(xiàn)下滑趨勢。報告期內(nèi),公司綜合毛利率分別為84.22%、82.39%、75.12%和80.21%,同樣總體呈現(xiàn)下滑趨勢。

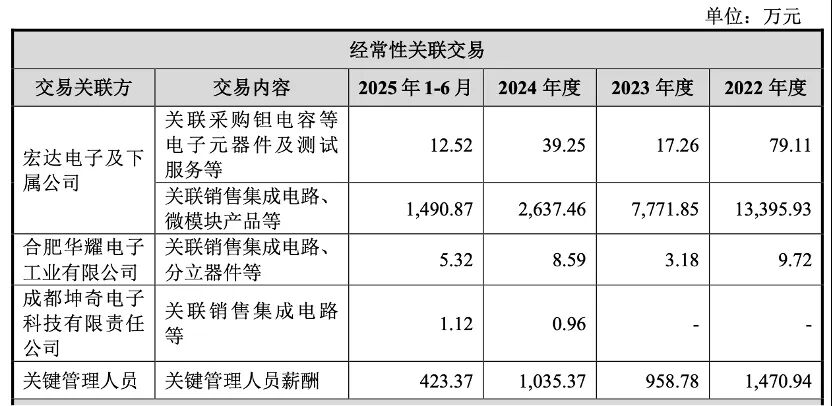

招股書顯示,高可靠電子元器件上市公司宏達電子通過一芯一億間接持有江蘇展芯5%以上股份,為公司關(guān)聯(lián)方。

2022年-2025年上半年,江蘇展芯對宏達電子及下屬公司關(guān)聯(lián)采購鉭電容等電子元器件及測試服務(wù)等分別為79.11萬元、17.26萬元、39.25萬元和12.52萬元;對其關(guān)聯(lián)銷售集成電路、微模塊產(chǎn)品等分別為1.34億元、7771.85萬元、2637.46萬元和1490.87萬元。報告期內(nèi),宏達電子分別為公司第一、第二、第二和第五名客戶,銷售占比分別為36.53%、16.69%、6.39%和4.38%。

圖片來源:招股書

報告期各期末,江蘇展芯應(yīng)收賬款賬面價值分別為2.39億元、3.40億元、4.36億元和6.73億元,應(yīng)收票據(jù)賬面價值分別為7215.81萬元、1.40億元、1.22億元和6942.95萬元,賬面價值持續(xù)增長,主要系公司下游客戶以軍工集團下屬研究所為主,通常結(jié)算時間較長,應(yīng)收賬款回款相較于銷售收入增長具有一定的滯后性,且客戶較多地使用商業(yè)承兌匯票的形式進行結(jié)算,回款周期較長。

上述同期末,江蘇展芯存貨賬面價值分別為1.14億元、1.29億元、1.29億元和1.19億元,占各期末流動資產(chǎn)的比例分別為22.81%、15.41%、13.73%和9.61%。公司存貨周轉(zhuǎn)率較低,報告期各期分別為0.68次、0.60次、0.67次和0.89次。

值得一提的是,本次IPO,江蘇展芯股東與實際控制人溫振霖、徐立剛及公司簽有對賭協(xié)議。情境一:若公司未能在2025年12月31日提交合格的招股書,則A輪融資、A+輪融資、B輪融資的增資投資人有權(quán)要求溫振霖、徐立剛回購股權(quán)。前述條款于上市申請被受理時自動終止。情境二:若公司最終未能完成上市,對于A輪融資與A+輪融資的增資投資人,該協(xié)議之回購權(quán)(上述情形1所述回購權(quán)除外)、反稀釋權(quán)、限制處分權(quán)將自動恢復(fù)法律效力。

全文參考資料:北京商報、公司招股書公開數(shù)據(jù)等