這是一家我在他還沒上市時就關注的小而美企業,2023年4月,鼎智科技在北交所上市,在上次執行器公司大掃描眾,發現從近年經營數據看,他正處于階段性業績調整期。機器人執行器公司大掃描

鼎智科技為江蘇雷利控股子公司,后者持股比例達34.18%,二者實控人一致。2025年以來,鼎智科技累計漲幅30%,同期江蘇雷利漲幅達73%。

治理層面,公司動作頻頻:2025年6月、8月先后完成董秘、證代的新任聘任;同年11-12月,5名高管通過股權激勵增持股份。值得一提的是,公司控股股東自上市以來幾乎未進行減持套現,自2023年首次建倉起來,邁瑞醫療子公司在2025年以來不斷加倉。

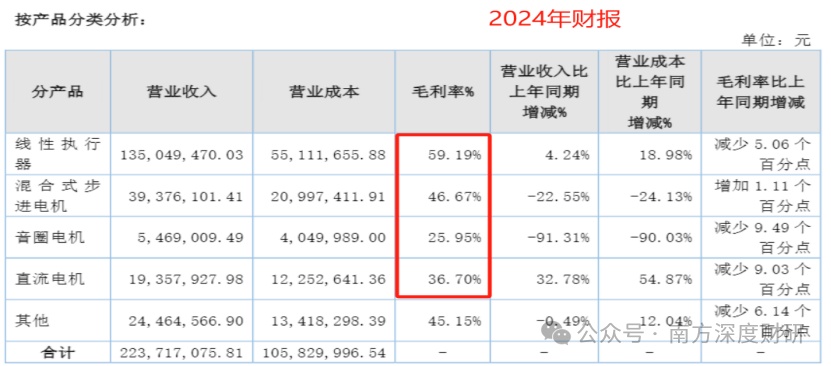

鼎智科技主營精密運動控制組件的研產銷,核心產品包括線性執行器(收入占比60.4%)、混合式步進電機(原文數據有誤,此處保留表述)、音圈電機及直流電機等,下游客戶集中于醫療器械、工業自動化等領域的制造企業。

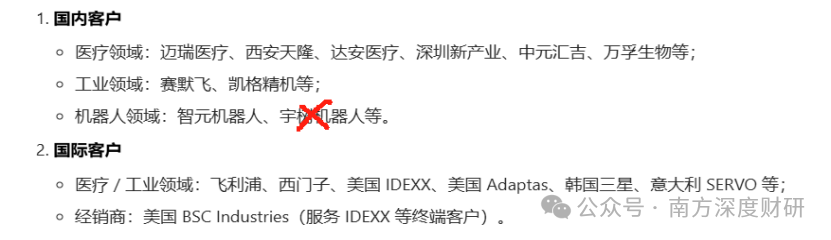

前五大客戶近年貢獻了公司30%-40%的營收,代表客戶包括邁瑞醫療及多家國際經銷商。

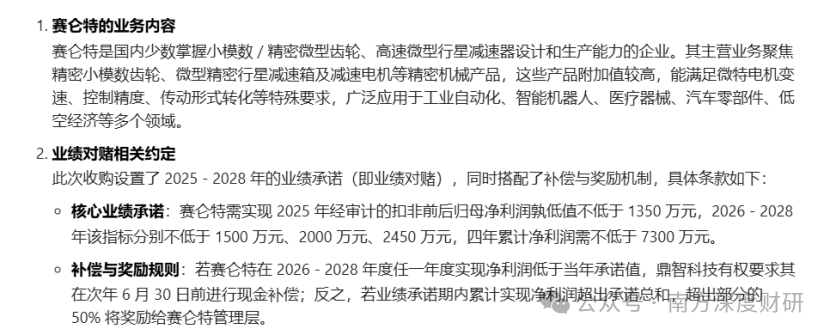

為完善產業鏈布局,2025年9月,公司還花了1個億收購了賽侖特51%的股權,賽侖特專注于齒輪、減速箱及減速電機等精密機械產品,應用場景覆蓋工業自動化、智能機器人、醫療器械、汽車零部件等領域。

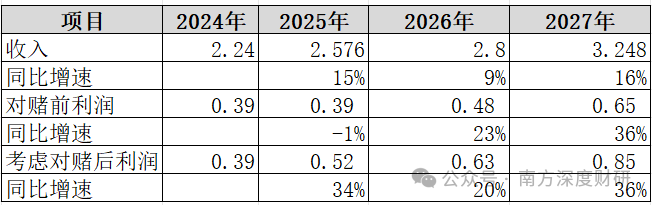

此次收購實現強強聯合,鼎智科技的定制化電機與賽侖特的齒輪箱產品形成互補,構建“精密傳動+智能驅動”全棧能力,打通“傳感-控制-執行”技術閉環,應用場景可覆蓋從消費級到工業級的全領域需求。具體來看,在人形機器人領域可提供“電機+減速機+驅動器”關節模組一體化方案;在醫療器械領域可配套“電機+減速箱”手術機器人動力模塊;在低空經濟領域則能供應無人機傾轉旋翼驅動系統。同時,賽侖特承諾2025-2028年累計凈利潤不低于7300萬元。

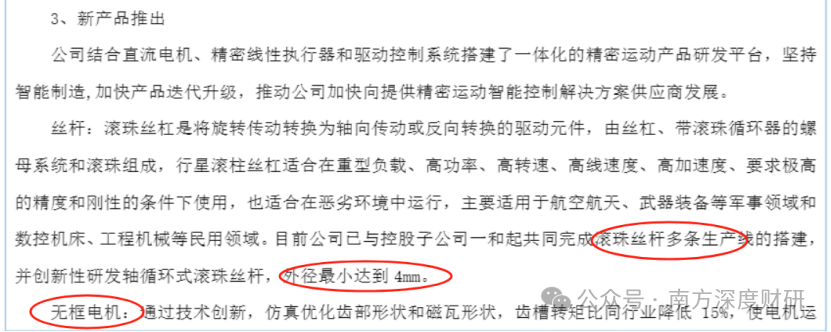

在機器人賽道,鼎智科技布局較早,2021年前便已開展技術儲備,當時核心產品線性執行器、混合式步進電機已可應用于工業機器人場景。2022年,公司推出空心杯電機并實現批產;2023年6月設立子公司專攻絲桿研發生產。目前,公司在機器人領域的產品矩陣已覆蓋線性執行器、旋轉執行器、靈巧手關鍵零部件,包括空心杯電機、無框力矩電機、精密減速箱、行星滾柱絲桿、精密驅控器等。據披露,2025年三季度電機及模組已實現小批量出貨,絲杠產品已可作為存貨對外銷售,空心杯電機、精密減速箱等仍處于送樣驗證階段。

客戶方面,公司已與智元機器人、脈塔智能、中科靈犀等企業達成合作。市場傳言公司是華為、特斯拉、宇樹機器人、眾擎機器人的供應商,但并未從公司公告及互動易信息得到證實。

市場布局上,公司目前海內外收入比例接近1:1,尤其是海外收入增長迅速,從上年的3成增加至5成,毛利率要高出國內15個百分點左右。2025年,公司新設立歐洲子公司和泰國子公司,前者負責營銷,后者是生產基地,預計2025年投產。

最后聊聊財報情況。

從財報來看,公司財務穩健,現金及等價物的資產占比達44.76%,其次是固定資產,2024年機器人、智能裝備相關產線完成大規模轉固,整體負債率極低。

盈利端表現則呈現階段性波動:2020-2022年,公司營收三年復合增速約96%,凈利潤從0.34億元攀升至1.01億元,展現高速擴張態勢;但2022年后增長動能減弱,凈利潤逐年下滑,2024年回落至0.38億元,接近2020年水平。2025年前三季度,凈利潤進一步降至0.25億元,僅為2024年全年的65.8%,按照這個趨勢,2025年全年業績大概率低于上年。

盈利能力指標方面,公司毛利率長期穩定在50%以上,2024年較2020年甚至有所提升,但凈利率較2020年下滑9個百分點,2025年三季報凈利率持續走低。究其原因,期間費用率同比上升14.8個百分點是核心拖累,其中銷售費用率提升9個百分點,管理費用率提升近4個百分點,研發費用率提升5個百分點。

薪酬是大頭,從銷售、研發人員的薪酬變動情況來看,銷售人員規模翻倍增加,且人均薪酬趨勢上行,技術人員薪酬則比較穩定。

2024年固定資產大幅轉固之后,公司收入的增長性反而沒跟上。主要受制于三方面因素:一是醫療、工控等傳統主業下游需求疲軟;二是機器人新產能尚未實現業績兌現;三是產能擴張、市場投入加大,疊加子公司韋爾智能尚處發展初期、海外基地建設投入較高,推升了整體運營成本。

從估值角度看,結合股權激勵業績目標及賽侖特業績對賭條款,不考慮機器人業務貢獻,公司未來幾年利潤有望實現20%以上增速,這部分業務估值具備明確錨點;而機器人業務的推進進度,將成為公司估值彈性的核心變量。

綜上,鼎智科技目前屬于先投入,等待后續落地及收獲的階段,后續需重點關注其機器人產品的研發進展及客戶拓展情況。

免責聲明

本文章僅為基于公開信息的分析與交流,不構成任何投資建議、交易推薦或操作指引。