對于正深陷銷量下滑泥潭的廣汽埃安而言,埃安i60絕非一款普通的新產(chǎn)品,而是承載著品牌戰(zhàn)略轉(zhuǎn)型希望、被寄予厚望的“破局之作”,其在埃安體系內(nèi)的重視程度自然不言而喻。這款新車的表現(xiàn)如何,同時(shí)也是廣汽埃安營銷本部負(fù)責(zé)人楊龍的一次大考。

11月16日,埃安i60上市,新車共推出6款車型,其中純電版四款車限時(shí)煥新價(jià)10.48萬-13.08萬元,增程版兩款車型10.48-11.08萬,作為埃安品牌首款增程+純電雙動(dòng)力車型,同時(shí)也是廣汽集團(tuán)“番禺行動(dòng)”改革計(jì)劃的核心落地產(chǎn)品,埃安i60的上市被視為檢驗(yàn)集團(tuán)一體化改革階段性成果的試金石。廣汽埃安營銷本部負(fù)責(zé)人楊龍?jiān)谏鲜邪l(fā)布會(huì)現(xiàn)場便直言,這款車的推出是埃安面向新時(shí)代的起點(diǎn)。

產(chǎn)品層面,埃安i60搭載廣汽最新星源增程技術(shù),精準(zhǔn)瞄準(zhǔn)10萬級高品質(zhì)增程車型的市場空白,試圖憑借“可油可電、無里程焦慮”的優(yōu)勢開拓三四線城市市場。更值得關(guān)注的是,其產(chǎn)品經(jīng)理凌新新在上市后放出豪言:“(埃安i60)做不到一萬臺(tái)就是失敗”“20萬級以下、200公里以上的市場要打爆”,從官方的高調(diào)表態(tài)中,足以窺見對這款車型的極高期待。

然而,理想與現(xiàn)實(shí)之間隔著巨大的鴻溝,埃安i60上市首月的銷量成績堪稱“慘淡”。來自第三方平臺(tái)的零售銷量數(shù)據(jù)顯示,該車11月零售量僅有1103輛,與“月銷一萬臺(tái)”的目標(biāo)相去甚遠(yuǎn)。埃安i60是11月16號上市,首月雖然不是完整月,但也有14天的時(shí)間,這個(gè)銷量屬實(shí)有點(diǎn)低了。

畢竟,埃安官方曾高調(diào)宣稱埃安i60上市3小時(shí)訂單破5000,首月大定破萬,但如今銷量與訂單量的巨大差距,讓這份訂單數(shù)據(jù)的含金量備受質(zhì)疑。盡管行業(yè)內(nèi)存在新車上市初期產(chǎn)能與交付爬坡的客觀規(guī)律,但不足1200輛的月銷量,顯然難以匹配其“打爆市場”的戰(zhàn)略定位,也讓市場對這款車型的競爭力產(chǎn)生了質(zhì)疑。

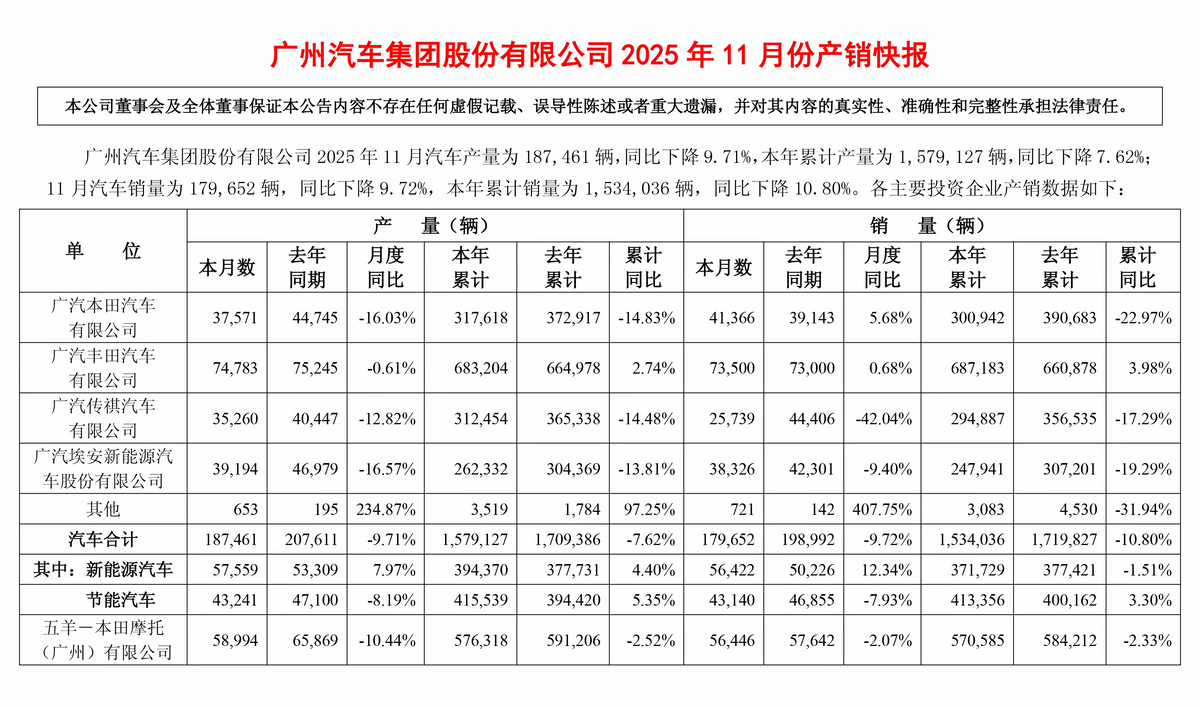

事實(shí)上,埃安i60的銷量遇冷,并非孤立現(xiàn)象,而是廣汽埃安2025年整體市場表現(xiàn)疲軟的一個(gè)縮影。今年以來,埃安的銷量下滑態(tài)勢并未得到有效遏制,反而呈現(xiàn)持續(xù)惡化的趨勢。廣汽集團(tuán)銷量快報(bào)顯示,11月廣汽埃安整體銷量為3.8萬余輛,同比下滑9.4%;1-11月累計(jì)銷量24.7萬余輛,同比下滑幅度高達(dá)19.29%。更嚴(yán)峻的是,在此之前埃安已連續(xù)5個(gè)月出現(xiàn)同比下滑,其中5月同比下滑39.91%,9月同比跌幅也達(dá)到18.6%。截至9月底,埃安1-9月累計(jì)銷量僅18.87萬輛,僅完成2024年全年銷量的50%左右。在新能源市場滲透率已邁入60%的行業(yè)爆發(fā)期,埃安的銷量表現(xiàn)不僅與乘聯(lián)會(huì)大盤走勢差距明顯,更在激烈的市場競爭中不斷丟失市場份額,與曾經(jīng)“新能源黑馬”的形象相去甚遠(yuǎn)。

銷量的持續(xù)下滑,也將埃安的管理層變動(dòng)推向了輿論焦點(diǎn)。為了扭轉(zhuǎn)頹勢,廣汽集團(tuán)在“番禺行動(dòng)”中同步推進(jìn)人事調(diào)整,由原廣汽三菱負(fù)責(zé)人楊龍接替肖勇,出任廣汽埃安營銷本部負(fù)責(zé)人,同時(shí)還增設(shè)“首席用戶官”身份,試圖推動(dòng)品牌從工程師思維向用戶共創(chuàng)轉(zhuǎn)型。楊龍上任后,不僅啟動(dòng)了全國用戶節(jié)活動(dòng),還明確提出以“用戶需求戰(zhàn)、產(chǎn)品價(jià)值戰(zhàn)、服務(wù)體驗(yàn)戰(zhàn)”為轉(zhuǎn)型方向,試圖通過深化用戶連接、優(yōu)化產(chǎn)品價(jià)值來重塑市場信心。但從目前的結(jié)果來看,無論是楊龍推動(dòng)的用戶運(yùn)營轉(zhuǎn)型,還是其主導(dǎo)下推出的埃安i60等新產(chǎn)品,均未顯現(xiàn)出立竿見影的效果。尤其是埃安i60的首月銷量失利,讓這位新任負(fù)責(zé)人面臨著巨大的市場壓力,其轉(zhuǎn)型戰(zhàn)略的有效性也亟待時(shí)間檢驗(yàn)。

而從深層次來看,埃安i60的銷量困境是與企業(yè)整體危機(jī)緊密相連,暴露出埃安在戰(zhàn)略布局、品牌定位、產(chǎn)品矩陣等多個(gè)層面的深層問題。首先是技術(shù)路線滯后的戰(zhàn)略危機(jī),在混動(dòng)車型成為市場主流的2023-2024年,埃安執(zhí)著于純電路線錯(cuò)失混動(dòng)紅利,直到2025年才推出首款增程車型i60,節(jié)奏落后競爭對手近兩年,導(dǎo)致其在主流動(dòng)力市場的布局嚴(yán)重滯后。

其次是高端化轉(zhuǎn)型受阻的品牌危機(jī),作為埃安高端化嘗試的昊鉑系列,月銷始終徘徊在千輛級別,未能形成品牌向上的支撐,最終廣汽集團(tuán)只能啟動(dòng)自主品牌BU改革,將昊鉑與埃安納入同一事業(yè)部統(tǒng)籌運(yùn)營,這一舉措被外界解讀為昊鉑單飛戰(zhàn)略的無疾而終。此外,埃安長期以來的“網(wǎng)約車屬性”品牌標(biāo)簽,使其在家庭消費(fèi)市場的滲透難度極大,而i60所處的10-15萬家用車市場已成為紅海,競品在配置、口碑和銷量上均具備優(yōu)勢,讓埃安i60缺乏核心競爭力。

更嚴(yán)峻的是,廣汽集團(tuán)推動(dòng)的昊鉑埃安BU整合,雖然旨在實(shí)現(xiàn)資源協(xié)同,但也暴露出此前兩個(gè)品牌內(nèi)耗嚴(yán)重、資源配置低效的問題,而渠道融合的推進(jìn)效果、雙品牌協(xié)同效應(yīng)的發(fā)揮,目前仍存在諸多不確定性。

對于廣汽埃安而言,埃安i60的首月銷量失利,不僅是一款產(chǎn)品的市場受挫,更是企業(yè)戰(zhàn)略轉(zhuǎn)型困境的集中體現(xiàn)。在新能源市場告別“野蠻生長”的當(dāng)下,埃安的整體危機(jī)已全面顯現(xiàn),而埃安i60能否在后續(xù)實(shí)現(xiàn)銷量逆襲,不僅關(guān)乎這款車型的生死,更將決定楊龍主導(dǎo)的轉(zhuǎn)型戰(zhàn)略能否繼續(xù)推進(jìn),甚至影響廣汽埃安在新能源賽道的未來生存空間。