文:權衡財經iqhcj研究員 錢芬芳

編:許輝

成都宏明電子股份有限公司(簡稱:宏明電子)擬在創業板上市,保薦機構為申萬宏源證券。本次擬公開發行股票不超過3,039萬股,不低于本次發行后公司總股本的25%。公司擬使用募集資金19.51億元,用于8個募投項目,包括3個產業化項目:高儲能脈沖電容器產業化建設項目、新型電子元器件及集成電路生產項目(一期/二期)、精密零組件能力提升項目;3個研發項目:高可靠阻容元器件關鍵技術研發項目、電子材料與元器件關鍵技術研發項目和3C精密零組件、新能源電池及汽車電子結構件研發項目;1個信息化建設項目:數字化能力提升項目,以及補充流動資金項目。

實控人系四川省國資委,累計大額分紅3.69億元后補流4.5億元;業績及歸母凈利潤2023年和2024年連續下滑;最近三年研發投入年復合增長率為-15.99%;應收賬款和存貨雙高,公司曾多次受罰。

實控人系四川省國資委,累計分紅3.69億元補流4.5億元

公司前身為國營第七一五廠暨成都宏明電子實業總公司,創建于1958年,是國家“一五”時期156項重點建設工程之一。公司前身自設立至改制前均為全民所有制企業,曾使用名稱包括國營第七一五廠、西南無線電器材廠、國營宏明無線電器材廠、成都國營宏明無線電器材廠、國營成都宏明無線電器材總廠和成都宏明電子實業總公司。

2000年8月25日,實業總公司進行體制改革,由職工持股會及4,526名自然人共同出資,以發起設立方式組建宏明電子;宏明電子股本總額5,940萬股,全部由公司發起人持有。

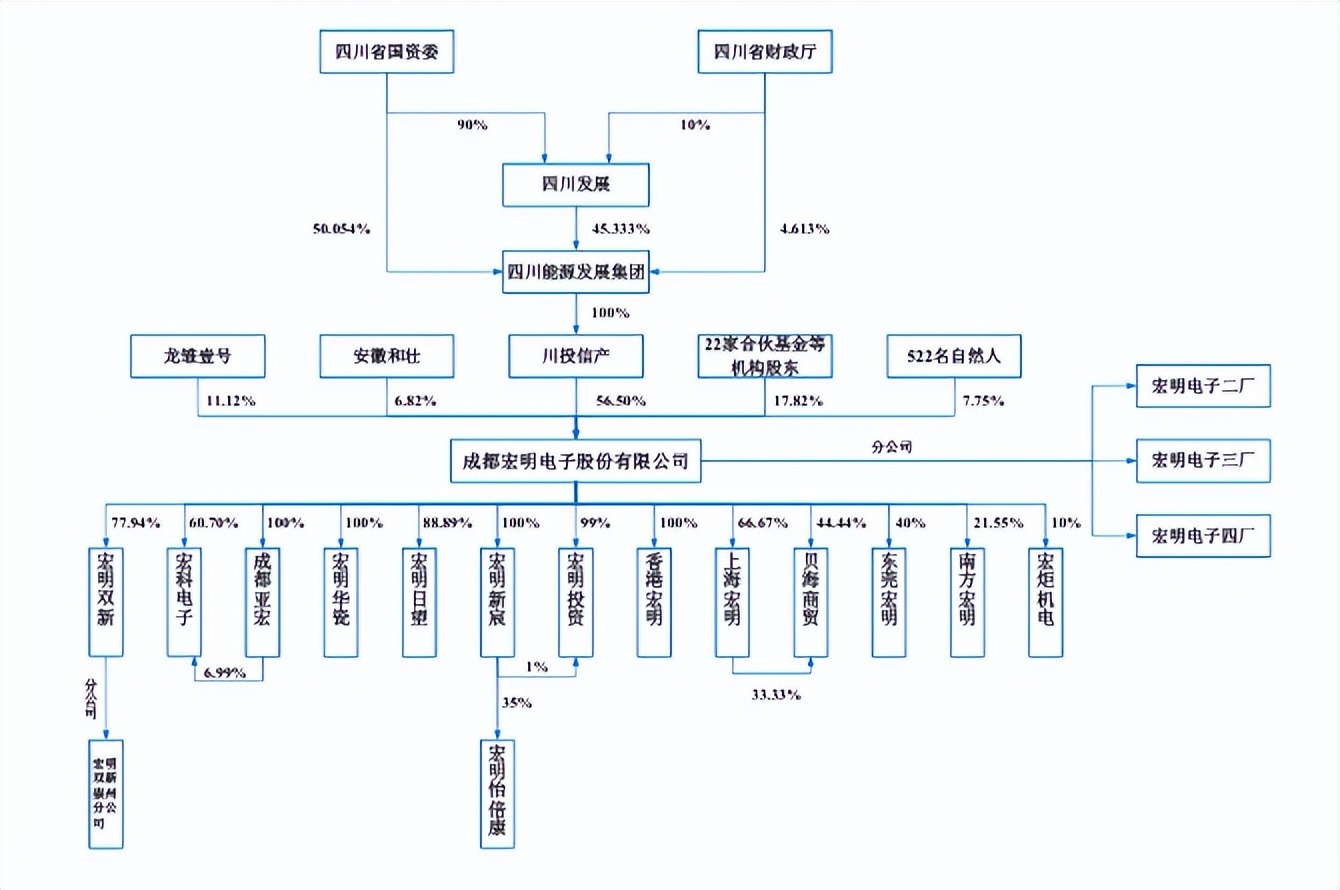

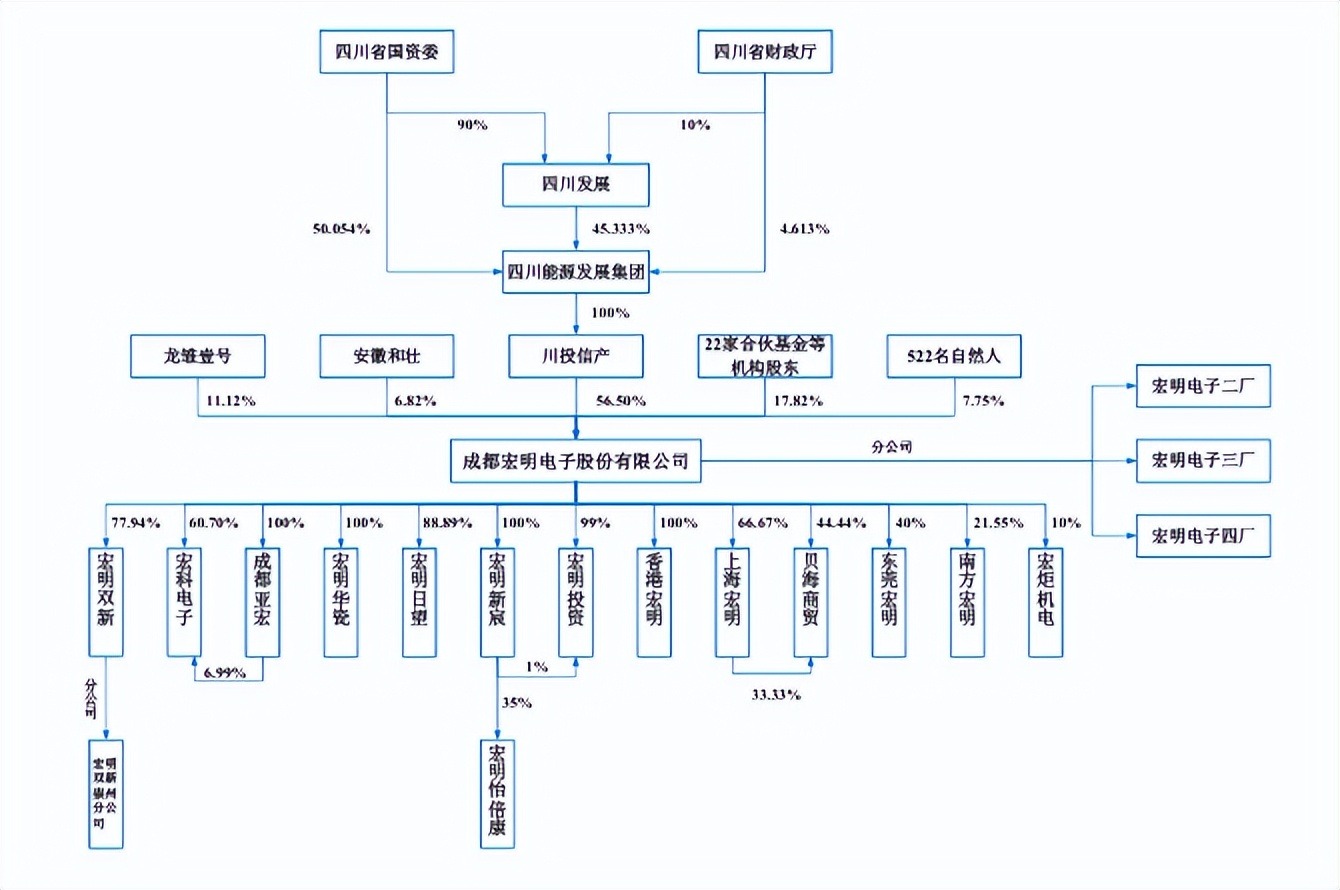

截至招股說明書簽署日,川投信產持有公司56.50%的股份,為公司控股股東;四川能源發展集團持有川投信產100%股權,為公司間接控股股東。公司實際控制人為四川省國資委。四川省國資委持有四川能源發展集團50.054%的股權,此外,四川省國資委持有四川發展90%的股權,四川發展持有四川能源發展集團45.333%的股權。四川省國資委直接或間接控制四川能源發展集團95.387%的股權。

申報前十二個月內,公司一共新增16名股東,包括1名機構股東和15名自然人股東。截至2025年6月30日,公司共有547名股東,其中機構股東25名,自然人股東522名。截至2025年6月30日,公司共有10家全資及控股子公司、3家參股子公司和1家參股孫公司。

權衡財經iqhcj注意到,宏明電子前身為國營七一五廠,老宿舍區至今仍有多棟上世紀50、60年代自建自管的職工宿舍樓鑒定為D級整幢危房。公司通過停收租金和物業費、支付搬離補償金、實施產權置換或貨幣補償終結住房關系等方式動員危房住戶搬離,但截至報告期末,仍有部分住戶基于個人經濟條件或權益訴求不愿意搬離。但若發生不可抗力風險,仍會給公司帶來一定管理風險。

2022年公司合計派發現金8,909.56萬元;2023年合計派發現金1.069億元;2024年公司合計派發現金1.003億元;2025年5月7日,公司合計派發現金7,292.96萬元,合計3.69億元。公司擬將本次募集資金中的4.5億元用于補充流動資金,占本次募集資金總額的23.07%。

業績及歸母凈利潤2023年和2024年連續下滑

宏明電子主要從事以阻容元器件為主的新型電子元器件的研發、生產和銷售,致力于向客戶提供高性能、高可靠性的電子元器件產品。同時,公司還涉及精密零組件業務,產品主要應用于平板電腦、筆記本電腦等消費電子領域和新能源電池及汽車電子結構件等領域。

2022年-2025年1-6月,宏明電子實現營業收入31.461億元、27.266億元、24.938億元和15.28億元,2023年和2024年,公司營業收入分別下降13.33%和8.54%;公司歸母凈利潤分別為4.755億元、4.117億元、2.682億元和2.568億元,2023年和2024年,公司歸母凈利潤分別下降13.43%和34.84%。2025年1-6月,宏明電子營業收入和歸屬于母公司股東的凈利潤分別同比增長2.63%和下降4.80%,延續了前期的跌勢。

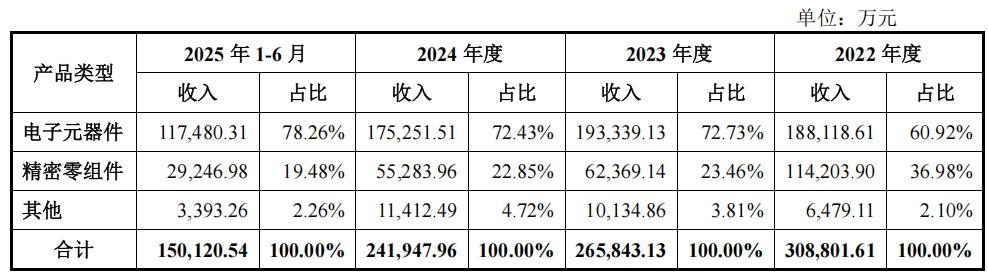

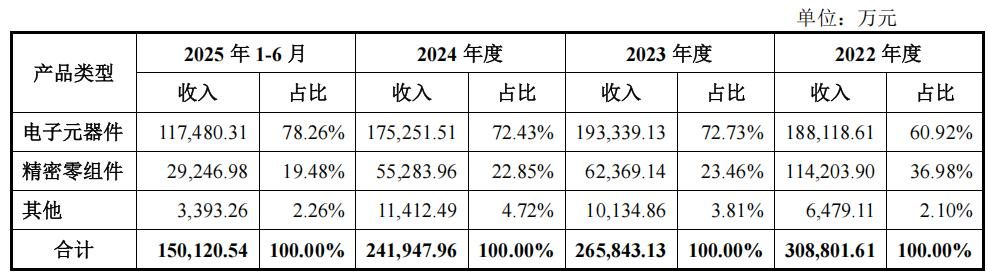

報告期內,宏明電子主營業務收入主要來自電子元器件和精密零組件兩大類產品。2022年-2025年1-6月,公司電子元器件業務銷售收入分別為18.812億元、19.334億元、17.525億元和11.748億元,占同期主營業務收入的比例分別為60.92%、72.73%、72.43%和78.26%,收入占比較高;2023年和2024年,電子元器件業務銷售收入分別同比增長2.78%和下降9.36%;2025年1-6月,電子元器件業務銷售收入同比增長5.97%。

報告期內,公司電子元器件產品以高可靠產品為主,主要應用于防務領域,高可靠產品占電子元器件銷售收入的平均比例為89.41%。高可靠產品中又以陶瓷電容器為主,報告期內陶瓷電容器占高可靠產品銷售收入的平均比例為63.20%。公司經營業績主要受高可靠產品收入變動的影響。

2024年,由于受到下游客戶加強成本管控等外部環境因素的影響,宏明電子高可靠產品銷售價格下降,導致經營業績有所下降。2022年-2025年1-6月,公司高可靠電容器平均銷售價格分別為10.18元/件、8.80元/件、7.35元/件和7.40元/件,整體呈下降趨勢,2023年至2025年1-6月變動比例分別為-13.56%、-16.53%和0.76%。

2022年-2025年1-6月,宏明電子精密零組件產品的收入占比分別為36.98%、23.46%、22.85%和19.48%,收入占比持續下降。對于精密零組件業務經營業績整體呈下降趨勢,公司稱主要原因系:2023年,受下游消費電子市場需求放緩的影響,終端客戶蘋果公司的產品需求下滑;受終端客戶蘋果公司產業鏈外移影響,公司下游客戶在越南、泰國、印度、巴西等地擴建工廠,中國大陸的部分產能被轉移,而公司未及時配合進行海外建廠,導致部分訂單被其他能夠配合海外建廠的競爭對手所分流。蘋果產業鏈外移進程預計需要較長時間,經營業績預計將持續受到影響。

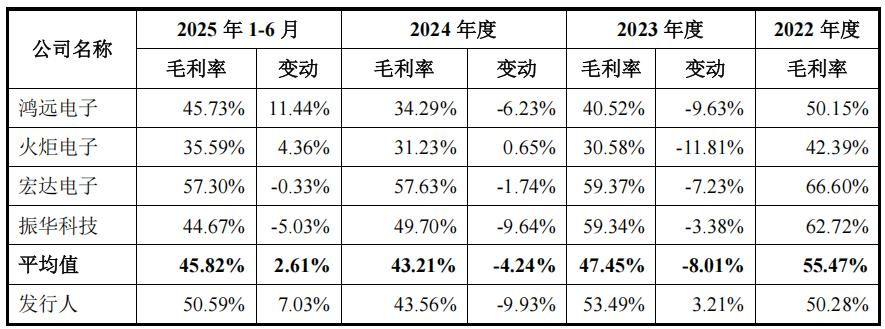

2022年-2025年1-6月,公司綜合毛利率分別為50.28%、53.49%、43.56%和50.59%。其中,電子元器件業務毛利率分別為67.91%、65.83%、54.90%和58.52%,精密零組件業務毛利率分別23.26%、22.67%、19.69%和25.16%。宏明電子精密零組件產品毛利率2024年下滑主要系當期因產品質量問題導致客戶質量索賠,進而調減收入所致。

宏明電子前五大客戶主要為航天科工、中國電科、航空工業、航天科技等防務領域集團公司下屬單位,以及鴻海集團、達功電腦等蘋果公司產業鏈的一級或總成供應商。2022年-2025年1-6月,公司對前五大客戶銷售收入總額分別為20.086億元、18.117億元、15.018億元和9.732億元,占營業收入的比重分別為63.84%、66.45%、60.22%和63.69%,公司客戶集中度相對較高。

最近三年研發投入年復合增長率為-15.99%

2022年-2025年1-6月,宏明電子研發費用金額分別為2.949億元、2.567億元、2.081億元和9,123.34萬元,占營業收入比例分別為9.37%、9.42%、8.35%和5.97%。公司最近三年研發投入年復合增長率為-15.99%,最近三年累計研發投入金額為7.597億元,占最近三年累計營業收入的比例為9.08%。

2023年及2024公司報告期內研發費用下降主要原因在于:近兩年,受下游防務類客戶裝備型號調整和項目延遲等因素影響,以及下游客戶成本控制要求提高,公司電子元器件銷售承壓。受此影響,公司2023年和2024年研發投入呈下降趨勢。2022年公司研發投入金額較大系2022年是“十四五”規劃發布后全面落實的第二年,受2021年行業高景氣影響,當年各研發立項項目陸續開展實踐工作,導致當年研發投入較多。2025年1-6月公司研發費用率為5.97%,較2024年1-6月研發費用率減少0.45%,研發費用率較為穩定。

2024年及2025年1-6月,宏明電子研發費用率低于可比公司平均水平。從2022年還高于可比同行均值2個點,到反低于同行均值2個點,2025年上半年僅5.97%。

報告期各期末,公司研發人員數量分別為582人、581人、529人和477人,其中大專及以上學歷人數占比分別為66.49%、70.40%、76.56%和75.26%,中專及以下學歷人數分別為195人、172人、124人和118人,占比33.51%、29.60%、23.44%和24.74%,前期學歷較低的研發人員數占到了1/3。

報告期內,為了保障公司的用工需求及時性,宏明電子與部分勞務公司建立勞務派遣服務關系并簽署勞務派遣協議,將部分輔助性和基礎性工作崗位如包裝工、檢驗工等通過勞務派遣補充用工方式。

應收賬款和存貨雙高,公司曾多次受罰

2022年末-2025年6月末,宏明電子應收賬款和應收票據賬面價值分別為18.661億元、18.459億元、19.153億元和22.606億元,占流動資產的比重分別為54.25%、49.60%、50.88%和55.91%,占比較高。

報告期各期末,公司的應收賬款及應收票據計提的壞賬準備金額分別為1.336億元、1.332億元、1.549億元和1.855億元,占各期末應收賬款及應收票據余額的比例分別為6.68%、6.73%、7.48%和7.58%。

2022年末-2025年6月末,宏明電子存貨賬面價值分別為10.234億元、10.525億元、9.577億元和8.985億元,占流動資產比重分別為29.75%、28.28%、25.44%和22.22%,占比較高。報告期各期末,公司的存貨跌價準備計提金額分別為1.876億元、2.625億元、2.586億元和2.866億元,各期末的存貨跌價計提比例分別為15.49%、19.96%、21.26%和24.18%,存貨跌價準備金額和計提比例逐年上升,主要是由于公司1年以上的存貨余額及占比增加所致。

據公開環保資料顯示,成都市環境保護局2016年7月12日對成都宏明電子實業總公司醫院出具行政處罰,因其超標排污罰款人民幣0.0975萬元,要求立即改正違法行為。

據成環責改字〔2022〕LQY3-002號文件顯示,成都市生態環境局于2022年5月24日對宏明電子進行了現場執法檢查,現場檢查時發現公司擅自堆放危險廢物,要求后者立即停止環境違法行為。

據成青環罰字〔2017〕39號文件顯示,宏明電子于2017年8月10日因廢水超標被處以罰款1.51875萬元。2016年還存在未驗先投被要求進行違規建設項目清理。

注冊制下,IPO企業更應該注重信披質量,其經營指標能否滿足上市要求,后續的可持續經營狀況,行文有限,權衡財經iqhcj無法一一指明,本文行文均來自信源,也僅為權衡財經iqhcj提醒利益相關方投資者更應關注的企業風險所在,不作全面的參照。