版后可能收不到推文,請星標本公眾號

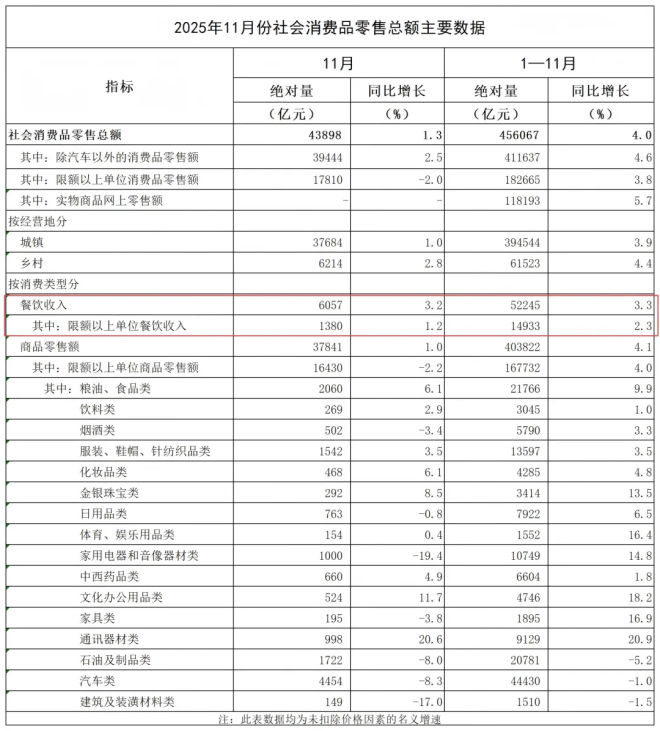

國家統計局12月15日發布最新數據顯示,2025年11月,全國餐飲收入6057億元,同比增長3.2%;限額以上單位餐飲收入1380億元,同比增長1.2%。

表面看,餐飲市場延續了“穩中有進”的態勢,增速遠超同期商品零售的1.0%,成為消費大盤中一抹亮色。

中國烹飪協會指出,餐飲業仍面臨“供強需弱”的挑戰。而另一邊,中國飯店協會則觀察到線上“吃類”消費暴漲14.9%,增長勢頭強勁。

看似穩健的全國數據之下,區域與業態的分化已然浮現——以上海為例,11月納統餐飲企業營收同比微降2.38%,其中正餐下滑近9%,火鍋烤肉業態更是大幅下降15.5%。

一邊是“暖經濟”、線上零售與政策杠桿持續拉動,一邊是部分業態承壓、區域增長乏力,餐飲這份“成績單”背后,究竟是韌性彰顯,還是暗流涌動?

01■

2025?年前?11?個月中國餐飲市場:

增速慢了點,但底子依然很穩

在整體消費市場增速換擋的大背景下,2025?年前?11?個月中國餐飲行業交出了一份?“穩中有進”?的成績單。

盡管增速較此前的反彈階段有所回落,但憑借民生剛需屬性、體驗型消費優勢及深層結構性變革,餐飲市場不僅實現規模穩步擴張,更在與商品零售的對比中凸顯強勁競爭力,持續扮演著消費市場“穩定器”?的關鍵角色。

1、餐飲增速達商品零售3.2倍,結構性優勢顯現

根據國家統計局數據,2025年1月至11月,全國餐飲收入累計達到52245億元,同比增長3.3%。這一增速雖較前幾年有所回落,但與同期社會消費品零售總額4.0%的增速基本同步,且結構性優勢突出。

11月單月數據更具說服力:餐飲收入6057億元,同比大幅增長3.2%;而同期商品零售額增速僅為1.0%。

這意味著,11月餐飲增速是商品零售增速的3.2倍。這種月度結構性差異,既源于餐飲消費的民生屬性與體驗性需求支撐,也得益于“暖經濟”與線上營銷的拉動,同時與部分商品零售品類增長乏力形成對比。

2、大店小店協同發力,線上線下聯動提效

從企業規模看,市場呈現分化與協同。1-11月,限額以上單位餐飲收入14933億元,同比增長2.3%,發揮著市場穩定器的作用。

廣大中小型餐飲企業則憑借靈活性、社區化和高性價比,穩固基本盤,共同構成增長動力。線上渠道成為重要增長極。

1-11月,全國網上零售額增長9.1%,其中實物商品網上零售額中,與餐飲高度相關的“吃類”商品銷售額同比激增14.9%?,增速遠超其他品類。

這得益于外賣配送、生鮮電商、直播團購等新模式與餐飲業的深度融合,極大地拓展了消費場景和半徑。

年底“雙11”等營銷節點,線上預售、直播帶貨有效將流量轉化為線下消費,形成了線上線下聯動的促消費格局

3、步入常態增長周期,消費占比持續攀升

拉長時間軸觀察,餐飲消費已從波動反彈步入常態化增長新周期。中國餐飲市場規模從2017年的近4萬億元一路擴張至2024年的5.57萬億元,但增速起伏顯著:

餐飲020數據顯示,2021年增長18.6%,2022年下降6.3%,2023年大幅反彈20.4%,2024年回落至5.3%,2025年前11個月進一步放緩至3.3%。

這一軌跡表明,行業已告別疫情后的特殊反彈階段,進入常態增長通道。盡管增速放緩,但3.3%的增幅仍高于同期GDP增速,彰顯出餐飲作為高頻剛需,其經濟活躍度優勢依然鮮明。

4、大家花在吃上的錢越來越多,餐飲成了消費?“壓艙石”

由此可清晰看到:餐飲消費已成為整個消費市場的重要穩定器。

2025年7月,餐飲在社會零售消費中的占比升至11.6%,較2023年同期的10.8%、2024年同期的11.2%持續攀升,處于近五年高位。這意味著,全社會每100元消費支出中,就有超過11元流向餐飲。

尤其在商品零售增長乏力的背景下,餐飲的“穩定器”角色更為關鍵。因此,盡管市場近年有所波動,但其作為消費基本盤與增長引擎的地位,依然穩固。

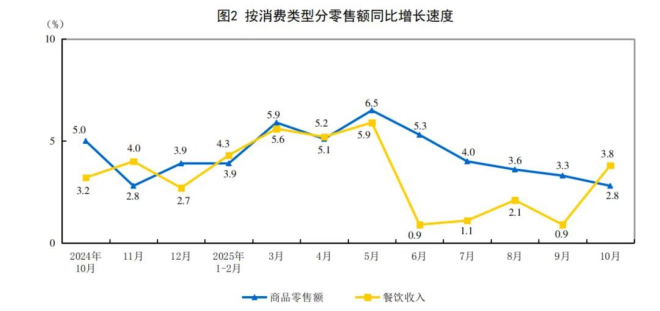

國家統計局數據顯示,2025年1-10月全國餐飲收入同比增長3.3%,而同期商品零售增速僅約1.03%,餐飲增速達到商品零售的3.2倍。

02■

核心支撐:

消費、政策、人群三重共振,

筑牢結構性優勢

餐飲市場的穩健表現,并非短期波動所致,而是源于消費、政策、人群三重共振形成的結構性優勢,這也是其在增速放緩下依然“底子穩”?的核心密碼。

1、消費升級:收入與理念雙重驅動,需求質效齊升

根據餐飲020數據統計,2013-2024年,我國居民人均可支配收入從1.8萬元增至4.1萬元,增幅126%;人均服務性消費支出從5246元升至1.3萬元,增幅148%,明顯快于收入增速。

國際經驗表明,人均GDP邁過1.5萬美元左右門檻時,服務消費占比將顯著提升。2024年我國人均GDP約1.3萬美元,結合經濟增長態勢,預計2027-2028年有望觸及這一節點。

加之城鎮化持續推進,每年新增超2000億元消費需求,服務消費占比提升的進程正在加速。

消費觀念的演變,則是餐飲增長的另一個引擎。

居民需求已從“有沒有”全面轉向“好不好”“美不美”“有趣嗎”。餐飲O2O數據顯示,2024年年輕消費者選擇網紅餐飲、主題餐飲時,“環境氛圍”占比68%、“社交屬性”占比57%,均超過“口味”占比52%;但在選擇快餐、家常菜等日常餐飲時,“口味品質”占比仍高達65%,遠高于“環境氛圍”的32%。

尤其對于18-35歲客群,在社交場景下,“互動體驗價值”占比45%,首次超過“口味品質評價”的41%。

2、政策賦能:精準施策?+?高杠桿效應,激活市場活力

宏觀政策的積極作為,為餐飲行業復蘇與升級提供了直接助力。

2025年,國家層面推出針對服務業經營主體的貸款貼息政策,對餐飲住宿企業給予最高100萬元貸款額度、1個百分點的貼息支持,直接降低融資成本。

地方層面,以上海、湖南等地為代表的億元級消費券發放,其中餐飲占比最高,產生了顯著的杠桿效應

據上海市商務委數據,消費券核銷率高達72%,直接拉動餐飲消費增長超15%。這些精準施策,相當于為市場注入“活水”,既緩解了企業經營壓力,也直接激發了市民的即時消費意愿。

政策杠桿效應顯著,餐飲成消費刺激“最佳導體”。餐飲業對消費刺激政策的敏感度遠高于一般商品零售,成為財政資金撬動消費的“高效杠桿”。

一方面,消費券的精準滲透與高杠桿率。2025年國家及地方累計發放消費券超1100億元,其中餐飲為核心使用場景。數據顯示,消費券在餐飲領域的核銷杠桿比普遍達1:4至1:7(即1元財政補貼帶動4-7元消費),而商品零售的杠桿比通常低于1:3。

例如:廣州消費券核銷7115萬元,直接帶動餐飲消費4.09億元(杠桿比1:5.75);紹興發放5000萬元消費券,帶動餐飲消費2.49億元(杠桿比1:4.98)。

餐飲消費券的高杠桿效應源于其低決策門檻、高頻次、強社交屬性。消費者領取券后往往在24小時內完成核銷,且易產生“湊單消費”(如滿減券促使人均消費提升30%以上)。反觀商品零售,尤其是耐用消費品,消費決策周期長,券核銷率普遍低于餐飲15-20個百分點。

另一方面,美食活動的“場景化刺激”。2025年全國31省市舉辦超500場地域美食活動(如武漢“中華美食薈”、西安絲路美食嘉年華),這些活動將消費補貼與場景體驗深度綁定。

例如:武漢美食活動吸引50萬人次參與,直接拉動消費8億元,并簽約105億元產銷項目;青島美食節期間餐飲客流同比增30%,客單價提升25%。

此類活動創造了“即時體驗-消費轉化”的閉環,而商品促銷活動多停留在價格層面,缺乏場景沉浸感。餐飲通過“文化展示+品嘗+購買”三位一體模式,將消費刺激的短期效應轉化為品牌認知與復購行為。

最后,消費群體拓容:銀發經濟與下沉市場雙向激活。餐飲業通過場景細分,成功激活了零售業滲透不足的增量人群。

一是銀發族“社交化餐飲”爆發。2025年中國60歲以上人口達5.8億,其中具備消費力的“新老年群體”(60-70歲)將餐飲作為社交重要場景。

鄭州東濟堂等“餐飲+健康”模式,通過號脈定制藥膳,吸引銀發客群占比超40%,客單價達150元。

此類模式解決了老年人“外出就餐少”的痛點,而零售業針對銀發人群的產品仍以功能性食品為主,缺乏社交粘性。

其二、下沉市場“品質升級”紅利。縣域餐飲市場在2025年國慶期間消費額同比增長35%,增速超一二線城市。

餐飲品牌通過“一線經驗下沉”實現降維打擊:鮑三風味城通過重塑門店形象(改?slogan、換門頭),日均營業額從1萬元增至4萬元;浙江縣域“稻田宴+農家樂”訂單量增長120%,客單價提升45%。

下沉市場消費者對餐飲的升級需求強烈,而零售商品在下沉市場仍以性價比為主導,溢價空間有限。

03■

結構性優勢顯現下

餐飲市場迎來三變

在餐飲市場結構性優勢持續凸顯的背景下,行業正經歷三大深層變革,推動其從傳統消費場景向價值驅動型生態升級:

1、消費理念之變:從“性價比”到“心價比”,情緒價值成為定價核心

這一趨勢在冬季“暖經濟”中得到了直觀體現:消費者不再僅僅滿足于飽腹,而是追求更具品質和體驗感的消費。

餐飲業正從單純提供飽腹功能,升級為提供情緒價值、文化認同與社交貨幣的復合場景,這是商品零售難以企及的差異化優勢。

“漂亮飯”與情緒消費崛起。餐飲O2O數據顯示,2025年“漂亮飯”(高顏值、強社交屬性的餐飲)在抖音話題播放量超40億次,相關餐廳客流量同比增40%。

這類餐飲的人均消費集中在100-150元,較傳統餐飲溢價30%以上,但消費者為“拍照出片”“氛圍感”付費的意愿強烈。

如“漂亮飯”品牌Ameigo、山緩緩火鍋通過美學設計,門店數突破百家;

上海西岸的江南流水席餐廳,因江景與詩意布景,節假日翻臺率達8次。

這股風潮正催生出更細分、更具流量思維的“漂亮飯新物種”。以圍攻江浙滬的?“胡恰·景德江西菜”?和?“NEED創意韓國料理”?為代表,它們雖冠以地域菜系之名,實則是對傳統風味的“創意解構與重組”。

如而NEED?創意韓國料理不走傳統韓餐店的石鍋拌飯、部隊鍋老路,而是抓住?“韓餐調味?+?中國爆款食材”?的融合密碼:

小龍蝦麻辣奶油意面,把韓式甜辣醬汁、濃郁奶油和中國夜宵頂流小龍蝦結合;

還有“韓式辣雞爪配芝士焗飯”,軟糯脫骨的辣雞爪,搭配能拉絲的芝士焗飯,甜辣咸香層層遞進。

還有胡恰” 打著江西菜的旗號,卻跳出傳統贛菜館重油重辣、鄉土家常的刻板印象,瞄準江浙滬年輕消費群體,把贛味辣度做了 “流量化改造”。

比如用景德鎮陶瓷碗裝“辣炒空心粉”,彈滑的空心粉裹著剁椒肉醬,頂上臥一顆流心溫泉蛋,拌開后酸辣入味又多了奶香;

還有“黃油吐司配南昌炒粉”,酥脆吐司吸滿辣油香,甜咸碰撞直擊年輕人味蕾。

兩個品牌的核心邏輯一致:借地域菜系的“風味辨識度”?打底,用創意融合和顏值營銷做流量抓手,既讓傳統菜系煥新,又能快速收割年輕客群。

同時,“宮廷飯”通過儀式感、沉浸式表演和親民化定價,高端餐飲體驗正變得可觸達,滿足了更廣闊市場對文化體驗與情緒價值的渴求。

如北京的“宮宴”?號稱首創?“文化美食劇場”。顧客入店需先預訂席位、選購宮廷套餐,隨后由專人服侍換上漢服、化上古妝。

身著漢服的服務員以宮廷禮儀將餐品一一呈上桌案,就餐期間,《許仙與白娘子》《蘇軾的愛情故事》等歷史短劇穿插上演,演員以?“皇子”“貴妃”?等稱謂與顧客互動敬酒。

目前“宮宴”?已在北京、上海、杭州連開三家門店,人均消費約600?元,盡管存在?“菜品一般”?的爭議,但憑借沉浸式體驗吸引大量年輕消費者。

還有洛陽的“唐宮夜宴”?將唐代宮廷文化與現代烤肉巧妙融合,紅墻金瓦的內飾搭配壁畫浮雕,重現盛唐氣象。

其推出的“武則天水席”?套餐包含洛陽燕菜、焦炸丸等傳統豫菜,佐以自釀青梅酒,人均消費約150元。

就餐時,顧客可參與“投壺”“對詩”?等古風游戲,身著唐裝的服務員會講解?“牡丹燕菜”?與武則天的典故,讓飲食體驗充滿文化韻味。 游客反饋顯示,盡管換裝需額外收費,但整體體驗?“仿佛穿越回大唐”

2、地域文化之變:從“特產”到“IP”,從模糊定位到系統破局

在政策扶持和消費內生需求的雙重驅動下,地域餐飲正經歷一場深刻的價值躍遷——從售賣地方“特產”和“風味”,升級為打造可沉浸、可傳播的“文化IP”。它不僅能吸引游客(“味蕾游”),更成為本地消費者尋求身份認同與情緒價值的載體。

與此同時,一線市場的成熟品牌經驗與運營模型,正成為改造傳統菜系、切入下沉市場的“降維打擊”利器,共同開辟著巨大的增量藍海。

這場變革中,頭部品牌的戰略轉身尤為關鍵,其系統性的破局實踐為整個賽道提供了方法論。

九毛九集團在2025年底完成的核心品牌蛻變,即從“九毛九西北菜”全面進化為“九毛九·山西菜館”,正是一場極具代表性的“地域文化IP化”實驗。

面對“西北菜”定位模糊、護城河淺的困境,品牌選擇回歸其1995年“山西面王”的基因,并借助山西省《晉菜晉味突破提升行動方案》的政策東風,主動承擔起品類全國化破局者的角色。

其轉型絕非簡單更名,而是一套圍繞“文化IP打造”與“信任體系重建”?的系統工程:

將“五千年山西文化”轉化為可感知的體驗。門店入口處打造“食材劇場”,用黑陶、石獅子等符號結合“鮮配到店”的手繪POP,構建地域感與新鮮信任。環境上融合莊嚴古韻與國潮二次元壁畫,塑造“土而不俗”的獨特審美。

提出“一碟醋、一碗面、一盤鮮活山西菜”的新主張。設置“現爆鮮料手工面”明檔,將手工制作過程變為核心表演;首創“ABCD四級透明菜單”?,將菜品按制作方式(新鮮現做、凍品現做等)完全公開,以“絕對透明”回應消費者對預制菜的疑慮,重建消費信任。

為支撐“手工鮮活”的體驗,不惜采用300多平米的大店型、配備多達28人的后廚團隊,將成本堅決投向產品制作環節,旨在通過提升的體驗價值(客單價目標從57元上探至70元左右)來重構盈利模型,探索從“規模效率”到“體驗價值”的新路徑。

這股風潮同樣席卷了新興品牌與下沉市場。一批小眾地域茶飲品牌正打破“先區域后全國”的傳統路徑,直接攜獨特文化標簽“猛攻”高線市場,實現快速破圈。

例如,上山喝茶(云南)?主打古樹生普、高黎貢烏龍等茶底,搭配酸角、牛肝菌等本土食材,迅速在上海、廣州、深圳一線商場立足;柳皓方(藏式)?則從產品(巖鹽、藏紅花)到空間(經幡、唐卡、紀錄片)構建完整的藏文化體驗包,從成都進軍北京合生匯。

與此同時,下沉市場正經歷“拒絕閹割版”的消費升級。

一線城市的品牌美學與運營標準成為稀缺競爭力。如寧波象山的“漁滿倉”?,以“象山地標海鮮面”為定位,用一線城市的設計與體驗標準開業,首日營業額即破10萬元;河南縣城的?“鮑三風味城”?,僅通過將模糊標識重定義為“一碗熗鍋面、半生鄭州情”并優化門頭,日均營業額便從1萬元躍升至4萬元,證明了專業品牌化在下沉市場的巨大紅利。

數據印證了這股地域文化餐飲的爆發力。2025年第三季度,云貴菜、粵菜、徽菜等地方菜系團購銷售額同比增長45%-102%。

典型案例中,黔家婆貴州酸湯火鍋?將非遺紅酸湯工藝與苗寨場景深度結合,在獲得抖音心動榜推薦后核銷率顯著提升;巴奴毛肚火鍋?則通過“月度上新”模式,持續引入云南海菜花、嶺南水東芥菜等地域性食材,并以“食材溯源+故事營銷”構建產品壁壘,即使售價遠超普通蔬菜,仍供不應求。

反觀零售商品,其地域化多為特產銷售,難以形成持續的文化體驗與情感連接。

這正是餐飲業在“地域”維度上展現出的結構性優勢——它能夠將文化、體驗、情感和社交屬性,深度融合進一頓飯、一杯茶中,從而創造出商品零售難以企及的附加值和高頻消費場景。

九毛九等品牌的系統化實踐,正在為整個地方菜系賽道探索出一條從“有品類無品牌”到“塑造強勢文化IP”的破局之路。

3、產業鏈之變:上游深度賦能,效率與品質同步升級

餐飲競爭已演變為“供應鏈生態競爭”?。上游企業通過提供高穩定性、有故事性的食材及定制化解決方案,賦能終端門店實現產品差異化和品質升級。

同時,終端通過模型創新(自助、自選)優化運營效率,形成“高品質”與“高效率”并不悖離的新平衡。

2025年第三季度,監測的28個火鍋品牌共推出282款新品,其中45%為火鍋配菜類,且普遍強調“食材溯源”(如巴奴的云南海菜花、左庭右院的云南薄荷)。

疫后第三年,行業普遍進入“效率提升周期”。自助、自選、稱重模式(如菜市場火鍋、自選火鍋)門店數量顯著增加,通過流程優化對沖人力成本壓力。

如巴奴毛肚火鍋推出的“笨菠菜”,實為晚熟圓葉菠菜,葉柄短、葉片厚,每年僅冬季上市。其售價達22元/份,遠高于普通菠菜(約12元)。

高溢價的支撐在于極致的供應鏈管理:從產地合作、極短保鮮期控制(“笨菠菜”保鮮期僅24小時)、到全國冷鏈配送的穩定性。這背后是供應鏈從“采購”向“品種定制、計劃性種植、全程品控”的深度參與。

再如安佳專業乳品與“漂亮飯”的共生:以安佳為代表的頂級供應鏈企業,不再只是原料商,而是解決方案提供商。

針對稀奶油、芝士等在“漂亮飯”中廣泛應用但操作難度高的乳制品,安佳提供從產品特性分析到應用配方、擺盤建議的全套方案。

例如,其“安佳捷效烹飪稀奶油”專為熱烹設計,穩定性強,幫助餐廳在打造高顏值菜品時降低后廚損耗和失敗率。

小結:

2025 年前 11 個月,中國餐飲市場雖增速放緩,但憑借?“數據穩、結構優、動力足、根基牢”?的鮮明特征,彰顯出強勁的市場韌性。

消費、政策、人群的三重共振形成結構性優勢,消費理念、地域文化、產業鏈的三大變革重塑行業生態,共同支撐餐飲市場在整體消費換擋期持續扮演“穩定器”?角色。

未來,隨著服務消費占比提升、文化?IP 化深化與供應鏈升級,餐飲市場的穩健增長態勢將進一步鞏固。

-END-

作者 | 小貝

出品 | 餐飲O2O