文 | 無銹缽

“股神”巴菲特曾說:“市場先生是不理智的,投資者要特別關(guān)注一些老牌、名牌、大牌上市公司的動向”。

行業(yè)明星公司的出手,往往就代表未來的風向。

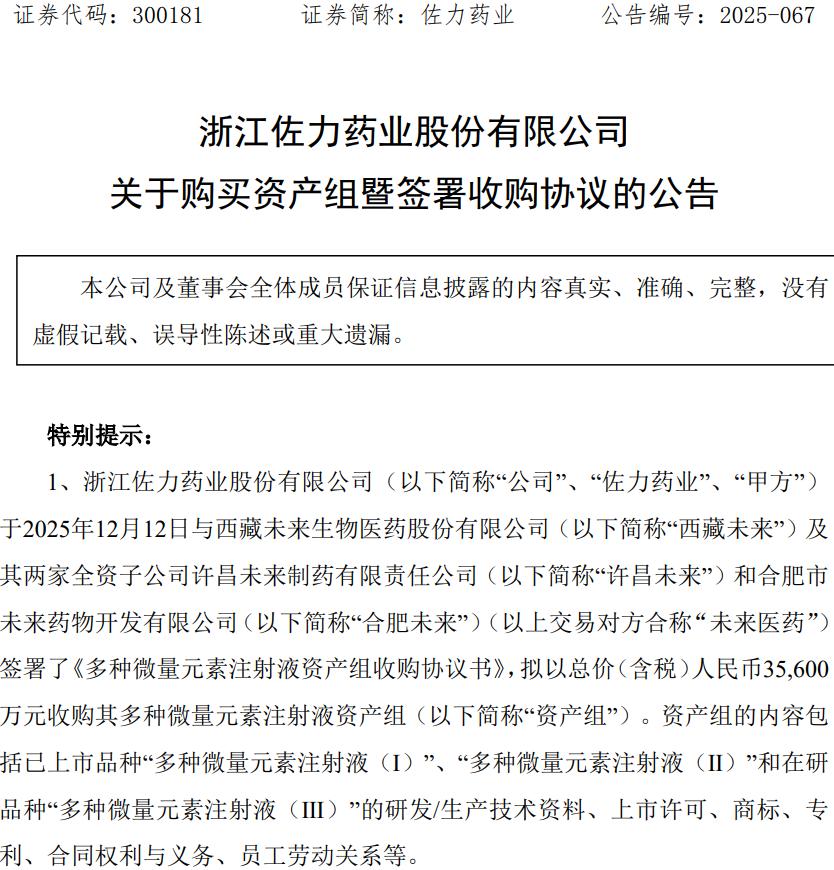

就在雙十二購物節(jié)的熱度剛剛褪去之時,中藥明星企業(yè)佐力藥業(yè)(300181.SZ)(浙江佐力藥業(yè)股份有限公司)的一紙收購公告引發(fā)了市場關(guān)注。

其公告稱,佐力藥業(yè)擬以總價3.56億元收購西藏未來生物醫(yī)藥股份有限公司(簡稱“未來醫(yī)藥”)及其兩家全資子公司——許昌未來制藥有限責任公司和合肥市未來藥物開發(fā)有限公司持有的標的資產(chǎn)組。

標的資產(chǎn)組包括了已上市品種“多種微量元素注射液(Ⅰ)”、“多種微量元素注射液(Ⅱ)”和在研品種“多種微量元素注射液(Ⅲ)”(以下簡稱“多微(Ⅰ)”、“多微(Ⅱ)”和“多微(Ⅲ))的研發(fā)/生產(chǎn)技術(shù)資料、上市許可、商標、專利、合同權(quán)利與義務、員工勞動關(guān)系等。

值得一提的是,這筆重磅收購并非孤立的利好,就在宣布收購的前夕,公司公告控股子公司在百令系列侵害發(fā)明專利權(quán)糾紛一案中取得一審勝訴。外延并購落子與內(nèi)生風險出清的疊加,讓市場對佐力藥業(yè)的未來預期瞬間升溫。

在醫(yī)藥板塊中,中藥行業(yè)常被投資者視為“業(yè)績穩(wěn)健”的資產(chǎn)組合,但在復雜的競爭環(huán)境下,即便是如云南白藥、片仔癀等眾多中藥企業(yè)也面臨業(yè)績放緩的態(tài)勢。

但與此同時,隨著居民健康意識的增強,中醫(yī)藥依舊是厚雪長坡的朝陽賽道,中藥企業(yè)近年來為走出舒適圈,也在嘗試新賽道,通過引進和自研等方式,拓寬業(yè)務邊界,找到中藥新藥的可行性路徑。

在這樣的大背景下,佐力藥業(yè)這筆收購顯得意味深長,這不僅僅只是一筆簡單的交易,更像是其從“業(yè)績驅(qū)動”邁向“生態(tài)構(gòu)建”的關(guān)鍵落子,背后是一盤關(guān)于未來健康版圖的大棋。或許也是這家中藥明星企業(yè)的新起點。

1、一筆不意外的并購

成立于1995年的佐力藥業(yè),是一家立足于藥用真菌生物發(fā)酵技術(shù)進行中藥產(chǎn)品研發(fā)、生產(chǎn)和銷售的企業(yè),旗下?lián)碛袨蹯`膠囊、靈澤片、靈蓮花顆粒、百令片、百令膠囊等多款知名產(chǎn)品。

近年來,醫(yī)藥企業(yè)在集采、競爭等多重因素影響下,普遍業(yè)績承壓,但佐力藥業(yè)因高增速的業(yè)績、C端市場的部署,被不少投資者視為“第二個片仔癀”。

佐力藥業(yè)擬收購的標的資產(chǎn),關(guān)鍵詞為“多種微量元素注射液”,主要應用于需要補充微量元素的兒童及成人市場等。

一家中藥明星企業(yè)突然殺入“兒科”?看似“意外”的收購,其實并不意外。

首先,這筆交易并不是一場“豪賭”,而是一次“強強聯(lián)合”。

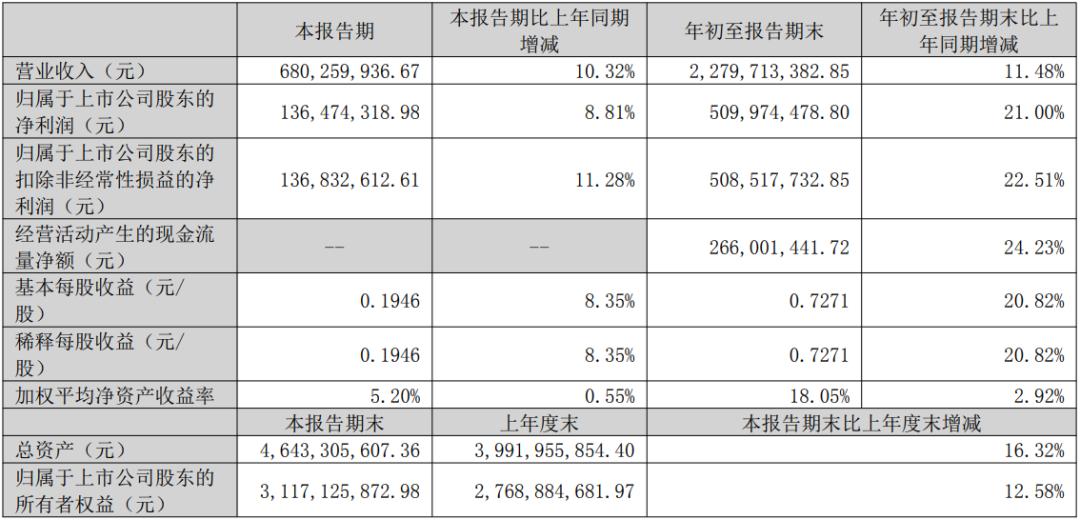

一方面,佐力藥業(yè)當前基本面穩(wěn)健。2025年三季報顯示,其前三季度營收、凈利均保持兩位數(shù)雙增長。

除此以外,佐力藥業(yè)經(jīng)營活動現(xiàn)金流也顯著改善,前三季度經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額達2.66億元,同比大幅增長24.23%。

這說明,和一些大幅虧損的公司借并購“絕處逢生”不同,處于穩(wěn)健高增狀態(tài)的佐力藥業(yè)本身就具備造血能力,因此其收購更像是,公司在釋放向高價值業(yè)務領域拓寬邊界的信號。

另一方面,收購標的具備優(yōu)質(zhì)性。

此前據(jù)界面新聞報道,截至2024年末,未來醫(yī)藥已是多種微量元素注射液兒童市場的主導者。同時,未來醫(yī)藥已上市標的品種多微(Ⅰ)和多微(Ⅱ)均被納入地方集采,因此屬于成熟商業(yè)化品種。但與其他集采品種不同的是,這兩款產(chǎn)品的競爭格局還是挺舒服的,多微(Ⅰ)國內(nèi)僅有2家企業(yè)獲批、多微(Ⅱ)國內(nèi)也僅有4家企業(yè)獲批。

標的本身在腸外營養(yǎng)細分領域非常有特色,且具備健康的現(xiàn)金流、完備的產(chǎn)銷體系、穩(wěn)定的供應能力。

此次收購的資產(chǎn)組已具備良好的盈利能力,2025年1-9月實現(xiàn)凈利潤為4,578.92萬元。這也意味著,如果收購完成,并表后能立即為佐力藥企貢獻營收和利潤,因此整合的難度和風險也相對較低。

二是,這筆交易是公司戰(zhàn)略版圖的重要落子。

翻開佐力藥業(yè)的發(fā)展歷程,這筆交易并不意外的另一個原因是,更像是公司戰(zhàn)略的深化。

在穩(wěn)健業(yè)績規(guī)模基礎上,佐力藥業(yè)此前制定了“一體兩翼”發(fā)展戰(zhàn)略,聚焦“成藥+飲片+配方顆粒”三大業(yè)務板塊。2024年,更是提出了“一路向C”戰(zhàn)略,加速布局OTC市場和大健康消費領域,推動產(chǎn)品從醫(yī)院端向院外市場延伸。

由此可見,不斷聚焦、優(yōu)化業(yè)務結(jié)構(gòu),也一直是佐力藥業(yè)完成從“量”到“質(zhì)”跨越的關(guān)鍵動作。

因此,收購多微資產(chǎn)組合也是其聚焦更具成長性和盈利能力的兒科細分市場,為下一階段的增長打下基礎的體現(xiàn)。

2、大單品到多點開花,新并購價值幾何?

拋開并購標的本身作為優(yōu)質(zhì)資產(chǎn)所帶來的經(jīng)營效益,這筆并購更大的價值,則在于對佐力藥業(yè)戰(zhàn)略生態(tài)的補充。

當前階段,佐力藥業(yè)的市盈率徘徊于18-19倍的區(qū)間,這一數(shù)值顯著低于醫(yī)藥制造業(yè)的平均表現(xiàn)(30倍)。

作為財務數(shù)據(jù)亮眼的中醫(yī)藥績優(yōu)股,佐力藥業(yè)為何頻頻被市場低估?有觀點認為,這背后所體現(xiàn)的,更多是資本市場對大單品戰(zhàn)略這一“雙刃劍”的猶豫。

公開資料顯示,作為佐力藥業(yè)的明星產(chǎn)品,烏靈膠囊早在2022年營收就已突破10億元,2023年,該產(chǎn)品在中國公立醫(yī)療機構(gòu)終端銷售額又首次突破10億元大關(guān),蟬聯(lián)神經(jīng)系統(tǒng)疾病中成藥TOP1寶座。截至2024年底,該產(chǎn)品已進入80個臨床指南、臨床路徑、專家共識及教材專著的推薦,在醫(yī)療機構(gòu)覆蓋率已達15000家。

一款產(chǎn)品助推了企業(yè)數(shù)十年的業(yè)績長虹,這既彰顯了患者和市場對烏靈膠囊藥效的認可,也催生了部分投資者的擔憂情緒。

但事實上,類似的經(jīng)營模式在醫(yī)療行業(yè),尤其是中醫(yī)藥企業(yè)中并不鮮見。

以嶺藥業(yè)的蓮花清瘟膠囊、太極集團的藿香正氣口服液、康恩貝集團的腸炎寧片、東阿阿膠集團的復方阿膠漿……上述“大單品”都為各自企業(yè)貢獻了支柱級的營收,并鑄就了藥企日常經(jīng)營中的“護城河”。

究其根源,醫(yī)藥行業(yè)不同于快消品賽道,消費者在購買藥品時,天然就會更青睞大品牌的知名產(chǎn)品,換句話說,醫(yī)藥行業(yè)的大單品并非出自藥企在經(jīng)營側(cè)的刻意而為,而是來自用戶真金白銀的投票。

即便如此,為了優(yōu)化企業(yè)經(jīng)營結(jié)構(gòu),過去幾年里,佐力藥業(yè)已經(jīng)陸續(xù)發(fā)展了一系列新品,并在終端取得了不錯的銷售成績,其中,同屬烏靈產(chǎn)品系列的靈澤片,作為國家二級中藥保護品種,2020-2025H1在國內(nèi)三大終端六大市場銷售額均保持兩位數(shù)及以上的同比增速,市場潛力十足。

這基礎上,此次佐力藥業(yè)收購多微產(chǎn)品,正是其基于優(yōu)化業(yè)績增長模式、分散周期風險考量下的一大戰(zhàn)略級決策。

多微系列產(chǎn)品的加入,不僅將助力佐力藥業(yè)從大單品驅(qū)動轉(zhuǎn)向“多點開花”,更可以在市場側(cè)、渠道側(cè)和現(xiàn)有大單品烏靈膠囊構(gòu)建化學反應,并最終實現(xiàn)1+1>2的效果。

以產(chǎn)品布局為例,作為兒科專用產(chǎn)品的多微(Ⅰ),不僅將為企業(yè)切入兒科賽道提供關(guān)鍵支點,也將進一步幫助佐力藥業(yè)完善全年齡段健康布局。

不僅如此,雙方過往在院內(nèi)渠道層面的深耕,也可以彼此融匯,在降本增效的同時,協(xié)同出更多價值。

從老齡到全齡段,從門診到全醫(yī)療場景,這不僅僅是字面意義上的加法,而是意味著“一老一小”全生命周期健康管理閉環(huán)的構(gòu)建,和過往的生命階段性管理模式相比,前者不僅在醫(yī)學模式上更科學、更先進,在商業(yè)模式側(cè),也更能抵御風險,適應周期波動。

身處不確定性周期內(nèi),安全感就是最好的資產(chǎn),最大的奢侈。上述生態(tài)閉環(huán)的構(gòu)建,無疑將進一步助力佐力藥業(yè)出清經(jīng)營風險,并賦予企業(yè)穿越周期的長期增長價值。

3、大并購時代,中藥企如何贏在未來?

回首過往,地產(chǎn)業(yè)、制造業(yè)都曾掀起各自時代的“大并購浪潮”。遺憾的是,這些為了擴張而并購,甚至為了并購而并購的商業(yè)案例,大都未能取得預期效果,也加深了市場的偏見。

但并購并非原罪,反而恰恰是企業(yè)成長為行業(yè)巨頭的必由之路。

今年3月,國務院正式印發(fā)《關(guān)于提升中藥質(zhì)量促進中醫(yī)藥產(chǎn)業(yè)高質(zhì)量發(fā)展的意見》,首次專門就中藥質(zhì)量和中醫(yī)藥產(chǎn)業(yè)作出系統(tǒng)部署,從產(chǎn)業(yè)鏈上下游推動中醫(yī)藥產(chǎn)業(yè)的發(fā)展壯大。

結(jié)合當前行業(yè)趨勢來看,近半年來,中醫(yī)藥行業(yè)的并購案例更是頻頻出現(xiàn),僅今年以來,千金藥業(yè)、華潤三九、畢得醫(yī)藥、申聯(lián)生物等知名藥企均先后官宣收購計劃。這背后,經(jīng)歷周期迭代,中醫(yī)藥產(chǎn)業(yè)正在迎來全面整合升級的新契機。

某種意義上,優(yōu)質(zhì)中醫(yī)藥企業(yè)合作、重組、并購,正是政策風口和時代機遇下,孕育新巨頭的前奏。

而在這一過程中,結(jié)合A股當前的重組趨勢來看,也不難發(fā)現(xiàn),行業(yè)整體的趨勢,正在由追規(guī)模、追盈利,轉(zhuǎn)向技術(shù)合作、生態(tài)卡位。

此前佐力藥業(yè)官宣與浙江大學兩個學院聯(lián)手打造智賦食藥聯(lián)合研發(fā)中心,借勢AI技術(shù)賦能烏靈菌功能食品研發(fā),成為“AI+食藥同源”引領者的消息,就引起了行業(yè)內(nèi)外的廣泛關(guān)注。

此次收購多微產(chǎn)品資產(chǎn)組,也標志著該企業(yè)以院內(nèi)藥品為根基,烏靈大健康消費為延伸,不斷夯實B端營收和C端認知,打造全生命周期、全場景覆蓋方案的戰(zhàn)略規(guī)劃,再度落下“關(guān)鍵一子”。

越是身處新周期、新時代的前夜,市場就越期待那些“敢布局、敢下注”的企業(yè)。佐力藥業(yè)的野心由此可見。

這或許也是為什么,包括東吳證券在內(nèi)的一眾投資機構(gòu),都對佐力藥業(yè)的長期成長性予以高度肯定。

從這個角度來說,收購多微,無疑是佐力藥業(yè)由“績優(yōu)股”邁向“白馬股”和長期價值企業(yè)的一大步,眺望未來,這一企業(yè)的長期成長,無疑也將為市場帶來更多驚喜。