2025年的股市即將進入“收尾”和“跨年行情”的狀態了。今年的港股基金無疑是公募市場上的亮點,背后是恒生指數今年來上漲大約26%、恒生科技今年來上漲大約21%的加持。

最近,中國香港特區新推出的“科技100指數”受到市場普遍關注。這個新寬基指數追蹤100家在港交所上市的市值最大的科技公司的表現,內含主題分別為人工智能、生物科技及制藥、電動汽車及智能駕駛、信息科技、互聯網和機器人。錨定的方向是“硬科技”,有望成為另一只能代表中國香港股市的旗艦級指數。

這背后顯現的是近十年來,香港股市中“科技股”的含量在不斷提高,市值在穩步提高。今年的收益率也水漲船高。

在“大科技”風口下,公募港股基金作為港股通南向資金的重要一環,既是最近幾年“撐起”香港股市的重要力量,又能享受到香港股市的“科技春風”,是中國大陸投資者享受中國香港股市紅利的典型工具。

從互聯網平臺到創新藥,到提振消費到高端制造,港股已成為反映中國新經濟發展的重要窗口。在當下全球人工智能浪潮背景下,港股市場已匯聚起了國內AI完整產業鏈,包括底層算力硬件、中層大模型與技術平臺,以及豐富的大模型應用。

港股市場的走勢也體現“反內卷”政策效果逐步落地,供需格局變化,商品價格上漲的周期股趨勢。

再加上固有的紅利板塊、藍籌股等低波動、高股息權重股的底座,港股基金的“好日子”確實在今年有所體現。

港股基金的“主動優勢”

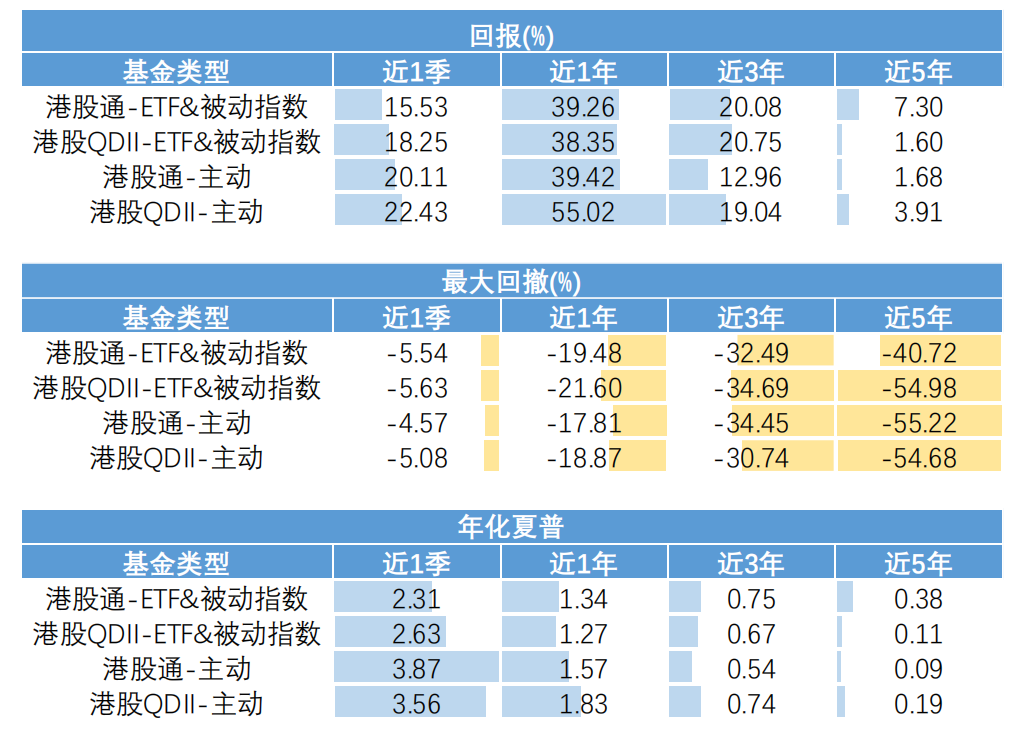

首先,公募港股基金的定義是最近一期季報中港股市值占基金資產凈值50%以上的。大致可分類成“港股通-ETF&被動指數”“港股QDII-ETF&被動指數”“港股通-主動”“港股QDII-主動”。

截至今年三季度末,公募港股基金規模明顯擴張,合計超過1萬億元。且三季度規模環比上一季度大增67.98個百分點,新發規模也環比大增2.23倍。

其次,從港股基金三季度的持倉特征看,有以下幾個特征:

一是指數型基金的港股倉位長期高于主動管理型;

二是重倉配置上,科技占比最高達37%;消費排在第二,達25%。這也符合香港股市的基本結構。

三是重倉行業分布上,傳媒、商貿零售均連續四個單季位列第一、第二;醫藥環比上升一位,排在第三且增勢明顯。此外,非銀金融的增長勢頭也很猛。

最后從港股基金的業績上看,如下圖所示,截至今年三季度末,“港股QDII-主動”的回報率最高,達到55%,而且領先其它類型的幅度較大,其次是港股通-主動”的39.4%;“港股QDII-主動”的最大回撤也比較靠前,為18.9%,僅次于“港股通-主動”的17.8%;以風險調整后收益年化夏普比率來看,“港股QDII-主動”和“港股通-主動”再次分別以1.87和1.57排在前兩位。

來源:國金證券研究所

在港股投資領域,這不得不說是主動管理型基金可以“揚眉吐氣”的一份成績單。

在在現代資產管理領域,主動管理型基金與被動指數型基金的選擇,本質是 “主動戰勝市場” 與 “擁抱市場規律” 兩種投資理念的碰撞。兩者孰優孰劣的邊界并非絕對,也一直被很多投資者所討論。

今年港股的走勢以“大科技”“大醫藥”為龍頭,風格上以互聯網、半導體等泛科技成長性領域表現強勢,而銀行、交運、石油石化等成熟行業和高股息股則表現一般。

這更有利于充分發揮出基金經理的擇股、擇時、行業輪動等超額收益能力,以及根據宏觀經濟、政策導向、行業景氣度靈活調整持倉結構,更能聚焦優質賽道與個股的能力。

也可以說,差異化更加顯著的“結構性牛市”走勢使得港股中的被動投資基金因要緊追指數“雨露均沾”,無法靈活完成超額收益以及規避風險。

即便如此,被動投資指數基金和主動管理型基金到底孰優孰略也不能一概而論,要考慮到市場有效性、投資者需求、時間周期深度綁定等變量。比如上圖表格中顯示,如果拉長時間維度到近3年,則被動投資的港股基金在回報率上還是要更好一些的。

港股里的“寶”

港股基金能夠在今年較為春風得意,最底層的邏輯當屬港股中的那些個盈利能力突出、科技屬性濃郁的“寶藏企業”。而且這些企業大多都來自中國大陸,并正在全球化方面積極探索。

今年第三季度港股基金重倉的前十大股票分別為阿里巴巴、騰訊控股、小米集團、美團、快手、中芯國際、網易、比亞迪股份、京東集團和信達生物。港股基金持有這十只股票總市值占所有重倉股總市值的比重達到57%。

此外,第三季度港股基金持股市值占全部重倉股總市值比例排名前50、前100的股票集中度分別為89%、95.9%,分別環比上升1.67、0.56個百分點。

說明基金“抱團”的趨勢在增強,越縮小名單,集中度越高。基金經理正在大力“集中火力”于互聯網、社交媒體等龍頭企業,也正好可以讓內地投資者充分享受到這些在A股沒有上市的大型科技股的紅利。尤其是在人工智能強勢崛起的當下。

AI業務已經成為阿里巴巴的“新增長極”,阿里云在中國AI云市場份額牢牢占據第一。集團正通過持續的高強度戰略投入,在AI基建、AI模型、AI原生應用等領域全面開花,“all in AI”戰略清晰。

自2018年以來,騰訊累計研發投入超4000億元,人工智能發明專利超1.5萬件。在過去1年多的時間里,騰訊戰略性資本開支超1000億元,重點投向大模型訓練、算力基礎設施與數據中心建設。騰訊自研的混元大模型已在金融、醫療、教育、政務等30多個行業落地,并在騰訊內部900多款產品和應用中大規模實踐。

京東則計劃在未來3年持續投入,帶動形成萬億人工智能生態,全面推動AI重構供應鏈。比如在物流場景,全新升級的京東物流“超腦大模型2.0”正邁向多模態智能,通過全鏈路傳感監控,員工操作標準化水平可提升15%;借助“最優任務匹配”機制,人、車、貨、場資源調度更高效,一線作業效率提升近20%;在人機協同方面,“超腦大模型2.0”可自主學習并優化執行策略,效率提升超20%。

尾聲

四季度港股市場的核心矛盾在于 “外盤擾動的短期性” 與 “內盤支撐的長期性”。美聯儲降息預期反復與美國經濟數據擾動雖引發市場波動,但國內寬松流動性、新質生產力政策紅利與險資增量資金形成的 “三重支撐”,已構筑起港股估值的堅實底部。

當前港股處于“政策紅利、國際寬松環境、資金流入”的共振區間,內部受益于“十五五”規劃對新興產業等政策支持,外部受益于美、日等主要經濟體的財政與貨幣雙重寬松,港股基金的后勁依然可期。

免責聲明

(上下滑動查看全部)

任何在本文出現的信息(包括但不限于個股、評論、預測、圖表、指標、理論、任何形式的表述等)均只作為參考,投資人須對任何自主決定的投資行為負責。另,本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議,亦不對因使用本文內容所引發的直接或間接損失負任何責任。投資有風險,過往業績不預示未來表現。財經早餐力求文章所載內容及觀點客觀公正,但不保證其準確性、完整性、及時性等。本文僅代表作者本人觀點。