碳酸鋰:被周期情緒壓制、卻正在重塑成本曲線的基礎資源資產

在多數投資者的認知中,碳酸鋰仍被視為一個“強周期品種”:漲時暴利、跌時崩塌,最終難逃供需博弈的宿命。但回顧資源品投資史可以發現,真正決定長期價值的,從來不是價格波動本身,而是其在產業鏈中的“不可替代性”是否發生變化。

碳酸鋰,正處在這樣一個被情緒極度低估、卻正在發生結構性轉變的階段。

過去幾年,新能源投資的主線集中在“需求爆發”上:電動車銷量高增長、儲能裝機放量、鋰價快速上行,這一邏輯在上行周期中成立。但隨著產能集中釋放、價格大幅回落,市場情緒迅速反轉,碳酸鋰重新被貼上“過剩”“周期底部”的標簽。

問題在于,當價格完成出清之后,碳酸鋰在產業中的角色,是否已經發生了變化?

從產業周期看,碳酸鋰正處在長期資金更友好的位置

判斷一個資源品是否具備長期配置價值,關鍵不在于短期供需錯配,而在于其所處的產業階段。當前碳酸鋰最突出的特征是:需求的長期確定性已被驗證,而供給的有效約束正在顯現。

在需求端,電動車并非“可選升級”,而是全球能源結構轉型的必然路徑。無論技術路線如何演進,在可預見的十年以上周期內,鋰仍是動力電池體系中難以被系統性替代的核心元素。儲能、電動工具、低空經濟等新增需求,進一步拓寬了碳酸鋰的應用邊界。

而在供給端,過去兩年“價格高點”催生的新增項目,正在經歷現實檢驗:資源品位、環保約束、資本開支、運營成本,正在篩選真正具備持續供給能力的玩家。低成本資源正在穿越周期,高成本產能則被迫退出。

這意味著,碳酸鋰正從“供給無序擴張”階段,逐步走向“成本曲線決定格局”的階段,而這恰恰是長期投資價值開始清晰化的時點。

碳酸鋰的本質不是周期品,而是新能源體系的“基礎通貨”

市場對碳酸鋰最大的誤解,是簡單地把它當作一種普通工業原料。但從產業結構看,碳酸鋰更接近新能源體系中的“基礎通貨”,其價值并不只取決于短期價格,而取決于在整個系統中的不可替代性。

電池技術可以迭代,正極材料可以演化,但在現有物理與化學框架下,鋰離子體系仍是能量密度、安全性與成本之間最優解之一。這決定了碳酸鋰的需求,不是線性的“銷量乘數”,而是嵌入在整個能源轉型體系中的底層變量。

更重要的是,隨著行業成熟,電池廠和車企對上游資源的態度正在發生變化:從“買得到就行”,轉向“穩定、可控、低成本”。資源的質量、產地、配套能力,正在成為長期合作的重要考量。

這也意味著,碳酸鋰的競爭,正在從“誰能多挖”,轉向“誰能長期、穩定、低成本地供應”。

成本曲線正在重構,碳酸鋰進入可分層定價階段

從投資角度看,最重要的不是鋰價會反彈到多少,而是不同成本區間的企業,在同一價格體系下的生存狀態。

當前行業正在經歷的,是一輪深度的成本出清。鹽湖與優質礦山資源,憑借資源稟賦與規模優勢,成本持續下探;而依賴外采礦石、技術不成熟或管理粗放的產能,則在低價環境中快速承壓。

這種分化的結果,是碳酸鋰正在從“統一價格的周期品”,轉向“按資源質量和成本結構分層定價”的階段。長期來看,真正具備價值的,不是鋰價的彈性,而是現金流的穩定性和抗周期能力。

當市場仍沉浸在價格下跌的敘事中時,成本曲線的變化,往往被忽視。

從資本市場視角看,鋰資源股正在被過度簡化定價

當前市場對鋰資源公司的定價,仍高度依賴短期鋰價假設,而忽視了企業間的結構性差異。許多具備低成本、長壽命資源的公司,被統一貼上“周期股”的標簽,其長期價值并未得到充分區分。

但事實上,隨著行業成熟,鋰資源企業的屬性正在發生分化:

一部分將逐步演化為“類公用事業型”的基礎資源提供者,現金流穩定、周期波動收斂;另一部分則將在價格波動中反復出清。

對于長期資金而言,真正值得研究的,并不是鋰價的短期拐點,而是哪些公司有能力在低價周期中活下來,并在下一輪需求擴張中自然放大價值。

新進入者的意義,在于決定行業“下限”

即便從投資角度暫時不參與,新進入的鋰項目依然具有重要的觀察價值。它們決定的,不是短期價格,而是行業的長期成本下限。

如果在當前價格環境下,新增項目仍能實現合理回報,說明需求韌性和資源稀缺性被低估;如果大量項目被迫延期、停工或退出,則意味著行業正在加速完成供給出清。

對投資者而言,關注這些項目的意義,不在于新聞本身,而在于它們是否真的能跨越“價格—成本—現金流”的現實考驗。

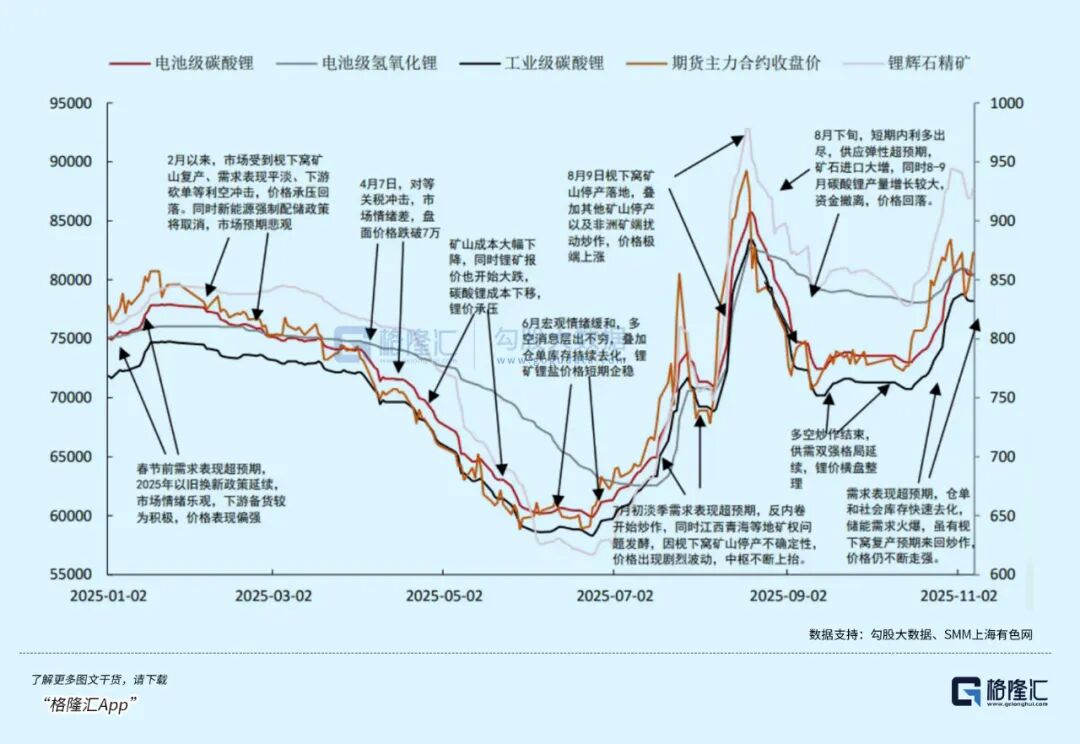

來源:wind

投資策略:碳酸鋰更適合“逆周期配置”,而非追逐價格彈性

綜合來看,碳酸鋰并不是一個適合頻繁博弈價格的品種,而更適合在情緒低谷期,進行基于成本與資源稟賦的長期配置。

更合理的策略,是以低成本、資源優質、資產壽命長的企業作為核心關注對象,而非試圖精準判斷鋰價的短期反彈點位。

需要明確的是,碳酸鋰的風險主要來自時間和節奏,而非需求方向本身。價格可能在底部反復震蕩,但產業地位的變化,往往是在震蕩中悄然完成。

結語:這是一個“價格很吵,但價值很慢”的品種

碳酸鋰不是那種能靠一兩次判斷迅速兌現收益的資產,它更像是一條被情緒反復壓扁、卻始終向上的長期曲線。

真正的機會,往往出現在市場只愿意討論價格,卻不愿意討論成本、資源和結構的時候。

當所有人重新開始用“長期供需”給碳酸鋰定價時,留給耐心投資者的空間,往往已經明顯收窄。

如果,你對產業投資感到困惑:

如果,你對如何找到產業龍頭和潛力公司感到迷茫;

如果,你對板塊波動感到無所適從

2025年12月21日(本周日),格隆博士將親自帶領格隆匯研究院各位首席研究員,通過線上方式重磅開啟?“2026年格隆匯全球投資策略會——劍指5000點,牛市新起點”。

站在新一輪周期的關鍵拐點,全球資產如何重新定價?中國市場的牛市邏輯是否正在醞釀?哪些方向有望成為下一階段的核心主線?

本次策略會將從宏觀趨勢、政策脈絡到具體資產配置進行系統拆解,幫助投資者在不確定中尋找確定性,在拐點前建立領先認知。

如果你不想在行情啟動后才被動追趕,而是希望在趨勢形成之前看清方向,這場策略會不容錯過。歡迎掃碼加入,與格隆博士一起,提前布局2026。

注:本文版權屬北京格隆匯投資顧問有限公司及投研團隊(曾潤:A0160623020001)整理,文中所涉公司僅為案例分析,不構成任何投資推薦。市場有風險,投資需謹慎。