《星島》見習記者 齊鑫 上海報道

12月18日,臥安機器人正式啟動全球招股,計劃于12月30日在香港聯交所主板掛牌,即將坐上港股“AI具身家庭機器人第一股”之位。

此次IPO,公司擬發行2222萬股H股,發行價區間為63港元-81港元,最高募資18億港元,國泰君安融資有限公司、華泰金融控股(香港)有限公司為聯席保薦人。

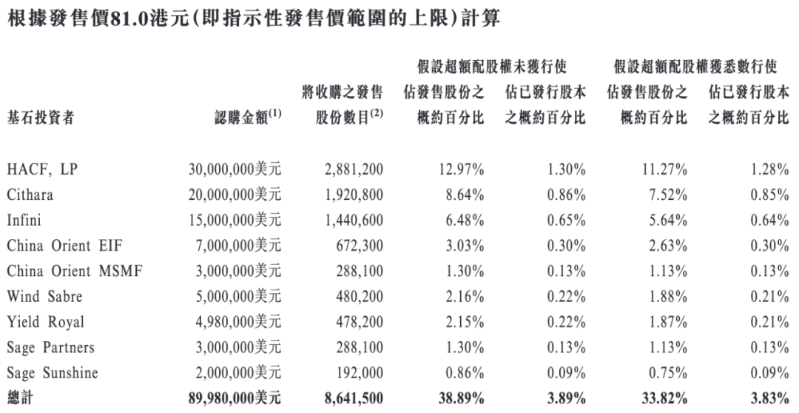

在本次IPO發行中,公司共引入了7名基石投資者,累計認購約9000萬美元(超7億港元)。其中,高瓴為最大基石投資人,認購3000萬美元;Cithara認購2000萬美元;Infini無極資本認購1500萬美元;中國東方資產管理認購1000萬美元;Wind Sabre、Yield Royal Investment、銳智資本各認購約500萬美元。

▲臥安機器人公告截圖

臥安機器人背后,“大疆教父”李澤湘是其重要股東,而他創辦的希迪智駕(03881.HK)已于12月19日登陸港交所。這也意味著李澤湘近期將收獲兩個重量級的IPO。

業績扭虧為盈,資產負債率上升

臥安機器人是一家全球領先的家庭機器人系統提供商,提供專為多種家庭生活場景設計的廣泛家庭機器人品類。

公司產品主要包括增強型執行機器人,包括靈活型技巧機器人(如門鎖機器人、窗簾機器人及手指機器人)、增強型移動機器人(如多功能家用機器人)以及運動機器人,以及感知與決策系統和其他智能家庭產品與服務,如照明及電動工具及智能家電。

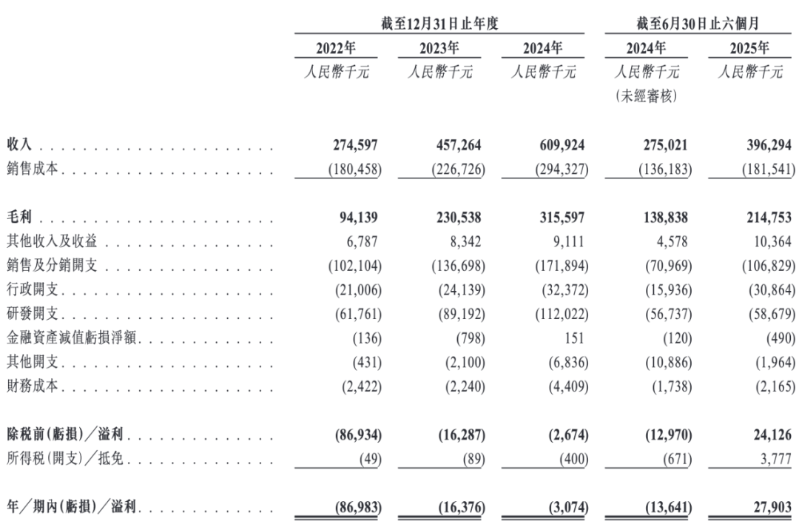

近年來,臥安機器人收入不斷增加,2022年-2024年,公司營收從2.75億元飆升至6.1億元,復合年增長率49%;凈虧損從8698.3萬元縮減至307.4萬元;毛利率分別為34.3%、50.4%、51.7%。

▲臥安機器人招股書截圖

今年上半年,公司營收同比增長超44%至3.96億元,凈利潤由虧轉盈達2790.3萬元,毛利率進一步提高至54.2%。

“扭虧為盈主要因我們擴大業務營運,核心產品利潤率較高、產品組合轉向高利潤率產品及持續實施成本優化措施令核心產品的毛利率改善,因此收入顯著增長。”公司在招股書中表示。

然而,盡管公司業績不斷改善,但所呈現出的財務狀況并不十分樂觀。

招股書顯示,2022年-2024年,公司的經營活動現金流凈額較為不穩,分別為-1.07億元、2462.1萬元和-3127.8萬元,今年上半年為2916.7萬元。公司現金及現金等價物從2022年末的1.45億元大幅減少至2024年的6233.7萬元,截至今年10月底,上升為1.57億元。

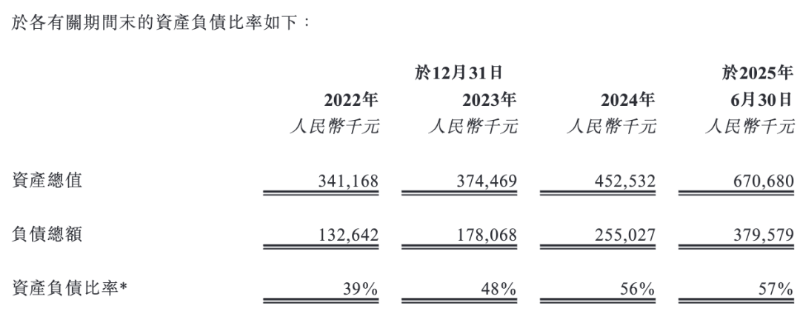

與此同時,公司的資產負債率不斷上升,從2022年的39%上升至2024年的56%,今年上半年提升至57%。

▲臥安機器人招股書截圖

依賴海外市場和Amazon

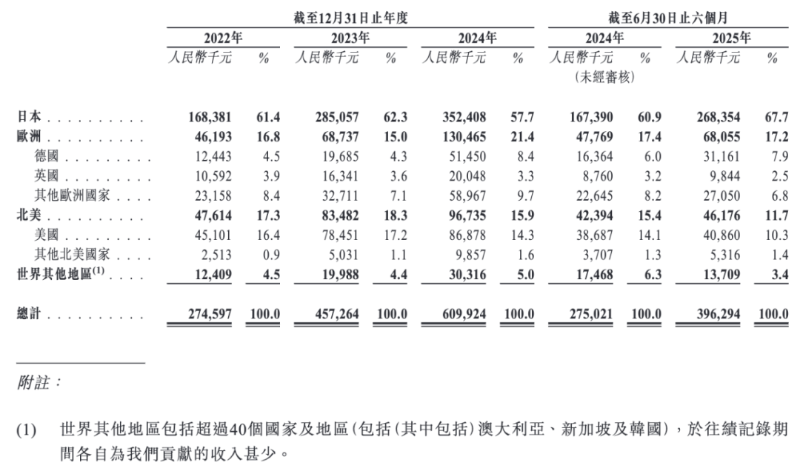

需要注意的是,臥安機器人的業務涉及國際及跨境經營,產品銷往全球90多個國家和地區,尤其是日本、歐洲及北美,這三大市場貢獻了公司約95%的收入,其中日本市場在2022年-2024年及2025年上半年,貢獻的營收占比分別為61.4%、62.3%、57.7%及67.7%,是公司的主要收入來源。

根據弗若斯特沙利文的資料,按2024年的零售額計,臥安機器人于家庭機器人系統保持著11.9%的市場份額;以2022年至2024年的零售額計算,公司在日本市場的家庭機器人系統行業排名第一。

這種高度依賴海外業務的結構,讓公司對區域政策波動與國際形勢變化尤為敏感。“我們在多個不同的國家及司法權區經營,因此會面對國際及跨境經營固有的法律、監管、管運及其他風險。”公司進行了風險提示。

▲臥安機器人招股書截圖

在銷售渠道方面,臥安機器人高度依賴Amazon。自2018年起,雙方便存在重要業務聯系,公司主要通過Amazon電商平臺的兩個獨立計劃,即Amazon SC及Amazon VC銷售產品,大部分收入來自通過相關Amazon計劃進行的銷售。

具體而言,2022年-2024年及2025年上半年,公司通過Amazon SC進行銷售產生的收入分別約為7980萬元、1.2億元、1.73億元、9040萬元,分別約占同期間總收入的29.1%、26.3%、28.4%及22.8%;自Amazon VC產生的收入分別約為1.45億元、1.78億元、2.19億元及1.75億元,分別約占總收入的52.8%、38.9%、35.8%及44.2%。

截至2024年年底,Amazon渠道(包括Amazon VC及Amazon SC)合計貢獻了公司總收入的64.2%。“我們的業務依賴并可能繼續依賴若干知名電商平臺(尤其是Amazon)進行經營,因此面對與在該等平臺上經營相關的各種風險。”臥安機器人在招股書中表示。

“大疆教父”再沖港股

臥安機器人的創始團隊有著頗為亮眼的背景。

臥安機器人的故事始于2015年,哈爾濱工業大學校友李志晨與潘陽在深圳創立公司前身臥安科技,此外團隊中還包括其他校友林海州、劉國輝等人。

2016年,李志晨等人做了一個叫SwitchBox的小盒子,號稱是“世界上最小的機器人”。2017年該產品落地,臥安科技也得到了更多關注,并獲啟賦資本和朗科投資400萬元天使投資。

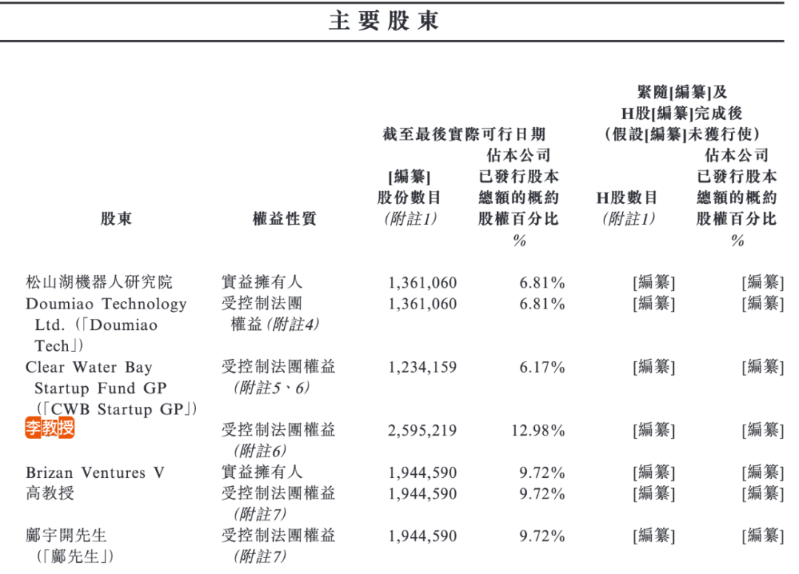

2018年,李志晨團隊攜項目進入東莞松山湖機器人研究院(XbotPark),這成為公司命運的轉折點。當年10月,臥安科技進行重組,正式成立臥安機器人。XbotPark的創始人為李澤湘,這名香港科技大學的教授,以“導師+學生”的天使投資模式,成功孵化大疆、云鯨智能、固高科技等企業,被業內稱為“大疆教父”。

招股書顯示,李澤湘通過松山湖機器人研究院、盈湖智能及東莞蘊和合計持股12.98%,并親自出任公司的非執行董事。

▲臥安機器人招股書截圖

有了李澤湘的加入,資本市場迅速嗅到潛力,高瓴資本、源碼資本等明星機構隨后蜂擁而入,公司估值在2025年C輪融資后飆升至40.5億元。如今即將站上港股資本市場的臥安機器人,無疑是李澤湘孵化模式的又一典型案例。

此次IPO,公司計劃將募集資金用于持續提升公司的研發能力,以進一步開發與家庭機器人系統相關的關鍵技術及產品,擴大公司的銷售渠道及地區覆蓋,提升品牌的全球知名度,償還未償還銀行貸款以及一般營運資金及公司用途。

不過,需要說明的是,盡管臥安機器人有李澤湘背書和高瓴加持,但投資者更為關注的,還是企業如何在全球市場中保持可持續競爭力,這條路比企業擁有的光環更長、更復雜。