大模型“賺錢”的兩條路。

AIX財經(AIXcaijing)原創

作者 | 王璐

編輯 | 魏佳

在智譜AI披露招股書之后不到48小時,同屬“大模型六小龍”的MiniMax(上海稀宇科技有限公司)也公布了招股書。就在幾天前,兩家公司已先后通過港交所上市聆訊。兩份招股書前后腳亮相,將國內頭部大模型公司的商業路徑、財務數據與潛在風險,首次擺到大眾面前。

智譜AI的招股書率先引發關注,其持續高投入的研發模式與三年半累計虧損超62億的金額,成為市場討論焦點。外界普遍將其視為深耕底層技術的代表,商業化主要圍繞B端客戶展開。

MiniMax則呈現出另一條發展軌跡。過去三年零九個月里,其營收8742萬美元(約合6.2億元人民幣),不及智譜AI三年半的表現,但同期累計虧損達13.2億美元(約合92.9億元人民幣),超過智譜AI。與此同時,MiniMax在招股書中著重強調了其多模態大模型能力,以及由此孵化出的多款C端產品矩陣,收入結構更偏向AI產品側變現。

兩家公司的路線差異,讓外界的討論進一步分化。一部分人認為,在目前大模型公司都處在虧損的現狀下,MiniMax“多模態+重產品”的打法,對資金與算力的消耗更為集中,C端應用能否持續覆蓋成本仍存在不確定性。另一種聲音則認為,其招股書所披露的億級用戶規模和收入增長,已驗證了其打造爆款C端應用和多元變現的能力,展現出廣闊的發展空間。

當大模型公司集體站在資本市場門前,高速擴張與持續虧損正在成為無法回避的問題。大模型公司究竟該如何平衡投入與變現?更適合從B端走向長期服務,還是在C端尋找規模化回報?

MiniMax:

一家能看能聽能說的AI創業公司

在這一輪國內人工智能創業浪潮中,MiniMax是一家路徑較為“激進”的公司。

它成立于2021年,創始人閆俊杰擁有典型的技術型創業者背景。他是中科院博士,曾在商湯科技擔任副總裁、研究院副院長及智慧城市事業群CTO,負責深度學習工具鏈和底層算法的搭建。2021年,在全球生成式人工智能興起后,他選擇離開商湯,創立了MiniMax。

和同期大模型創業公司不同的是,MiniMax并未將資源聚焦于單一技術方向,比如專攻文本生成或圖像生成,而是同時布局文本、語音、圖像、視頻等多個模態的研發,并開發面向全球用戶的各類C端應用。

閆俊杰曾在公開分享中提到選擇這一戰略的原因,其團隊認為,真正意義上的通用人工智能應具備處理多種形式信息融合的能力。但他們也意識到,在創業初期實現深度的跨模態融合并不現實。因此實際執行的是“先單獨走通,再逐步融合”的路徑,即先分別在不同模態上構建基礎能力。

從資本結構上看,MiniMax投資方包括紅杉中國、高瓴、騰訊、IDG等一線機構,累計融資超15.5億美元。這種相對充裕的資本支持,一定程度上使其具備了同時鋪開多條技術路線的條件。

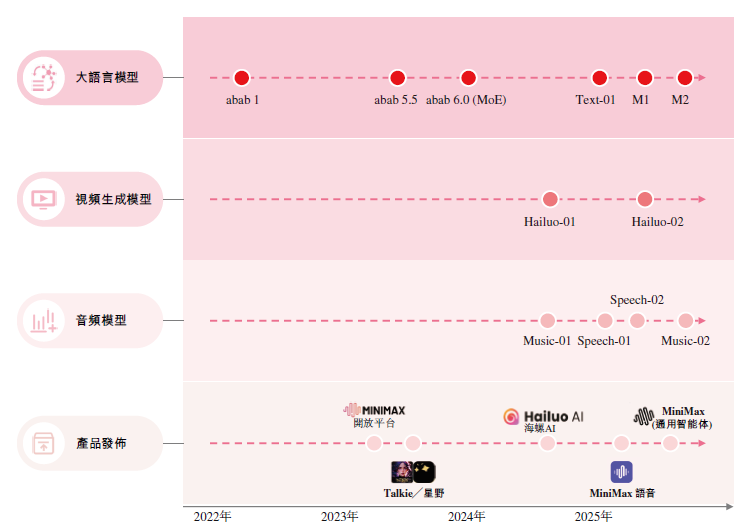

基于這一思路,MiniMax在近三年發布了多款基礎模型,包括大語言模型M1和M2系列、文生視頻模型Hailuo-02,以及語音生成模型Speech-02,這些模型為其多模態內容生成能力提供了技術基礎。

在應用層面,MiniMax也推出了多款產品。除了面向開發者的API服務平臺,其重點放在C端應用上,典型代表有集合多種AI生圖、生視頻功能的“海螺AI”,主打社交互動的“星野/Talkie(Talkie為星野海外版)”等。

MiniMax的基礎模型及主要產品 / 招股書截圖

這種“多模態+重產品”就像一個人要學好幾門手藝并開店做生意,帶來的并非都是利好。

一方面,其確實讓MiniMax具備了“多條腿走路”的可能性。

從模型能力來看,多模態被普遍視為未來AI的理想形態,即像人一樣能同時理解文字、圖片、聲音并融會貫通。MiniMax的布局,相當于提前打下技術基礎。從商業化來看,不同的C端應用能觸達不同用戶,獲得真實數據反饋和多元收入。招股書顯示,MiniMax的收入中,AI原生產品帶來的收入,大幅超過開放平臺及其他基于AI的企業服務收入。

但另一方面,這種“多線作戰”的成本壓力同樣清晰可見。

文本、語音、圖像、視頻模型本身就屬于不同技術體系,每一條路線都意味著長期的算力投入、數據積累與人才配置。

與此同時,MiniMax在每一個細分領域都要面對專業型的競爭對手,比如文本領域有ChatGPT,文生圖領域有Midjourney,音樂賽道也有Suno這樣的垂直玩家。相比專注單一賽道的公司,MiniMax要在多個方向同時保持競爭力,其投入強度和管理難度更高。其招股書顯示,截至2025年前九個月,MiniMax的應用中還是以Talkie/星野、海螺AI收入為主,其語音產品及智能體尚未形成規模。

更重要的是,真正的多模態不是能力的簡單疊加,而需要跨模態理解與生成的突破。想讓AI像人一樣,看到一幅畫就能描述內容、聯想到相關故事、畫面和音樂,這目前仍是全球科技公司共同面對的難題,沒有形成統一穩定的技術路徑。

MiniMax在這一階段提前鋪開戰線,本質上是想用更高的成本,換取未來的主動權,但這也引出了一個關鍵問題:多線布局,能轉化為持續的回報嗎?

收入在狂飆,虧損在擴大

從招股書中可以看出,MiniMax呈現出“收入高速增長,虧損同步放大”的特點。

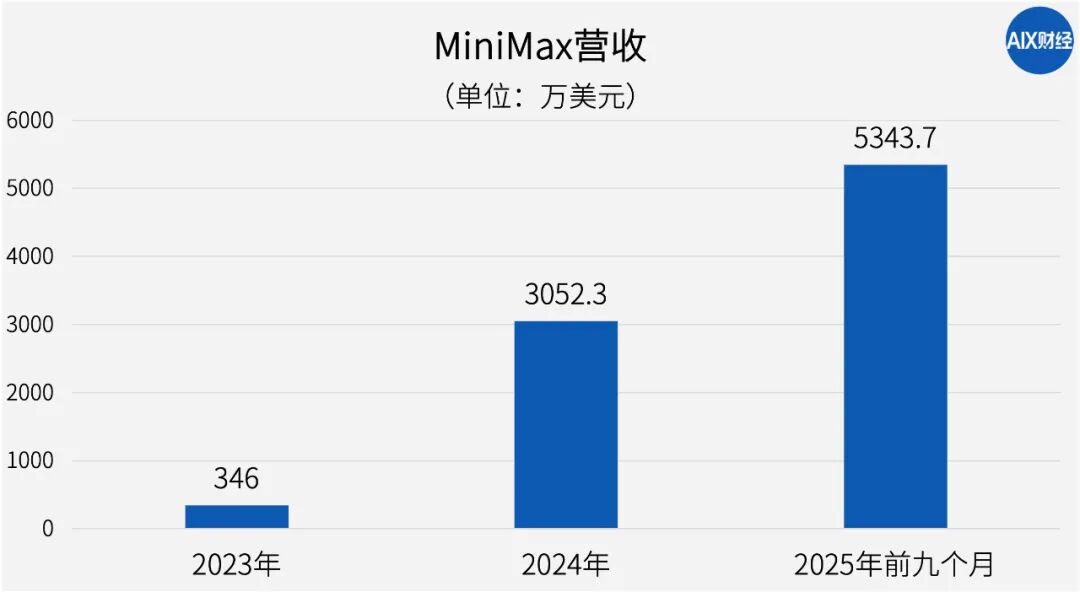

先來看營收。MiniMax近幾年收入增長迅猛,2023年的總收入僅為346萬美元,2024年大幅增至3052.3萬美元,同比增長782.1%。2025年前九個月進一步增長至5343.7萬美元,超去年全年,同比增長174.8%。從結果看,其多線布局跑出了規模。

進一步拆解收入構成,MiniMax的營收主要分兩部分,一是面向個人用戶的訂閱服務、虛擬道具及平臺廣告收入,二是面向開發者與企業的API調用及MaaS(模型即服務)收入。

短短兩年多,MiniMax的收入結構發生了明顯切換。

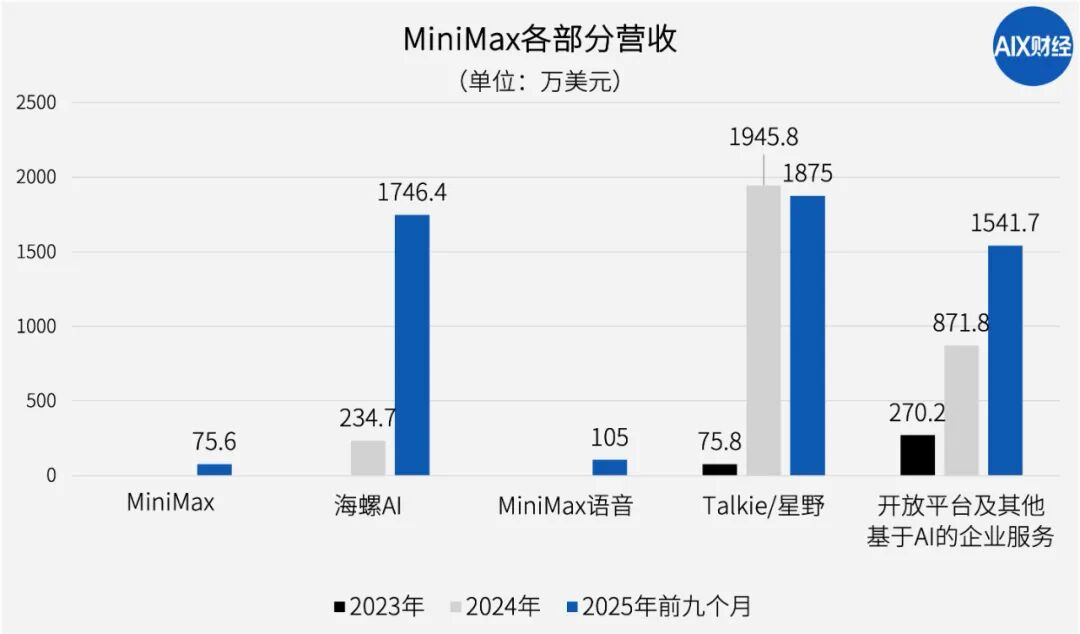

2023年,其收入高度依賴開發者和企業服務,占比達到78.1%,C端應用僅貢獻21.9%。但到了2024年,海螺AI、Talkie/星野等AI原生應用的收入占比增至總營收的71.4%,成為MiniMax增長主力,其中Talkie/星野一年創造了1945.8萬美元的營收。

2025年前九個月,開發者和企業服務收入幾乎翻倍,但C端應用收入仍是第一大收入來源。

這建立在用戶與客戶數量同步擴張的基礎之上。

在企業服務方面,MiniMax開放平臺的付費用戶數從2023年的約100家,增長至2024年的約700家,2025年前九個月已達約2500家。招股書還指出,“每位付費客戶的平均支出有所下降”,并將其視為積極信號,表明自身業務正從服務少數大客戶擴展至覆蓋更廣泛的中小客戶。

C端應用收入的增長,同樣有賴于用戶規模的擴張。

招股書顯示,其AI原生產品2023年的平均月活用戶(MAU)僅為310萬,2024年漲至1910萬,2025年前九個月進一步增至2760萬,累計用戶已超2.12億。付費用戶數也從2023年的12萬,增長至2024年的65萬,2025年前九個月達到了177萬。

回到具體產品層面,Talkie/星野依然是收入規模最大的應用,但海螺AI的增長十分迅速,2025年前九個月收入1746.4萬美元,營收占比達到32.6%。

然而,高速增長的另一面,是持續擴大的虧損。

MiniMax的凈虧損從2022年的7372.8萬美元,激增266%至2023年的2.7億美元,2024年進一步增至4.7億美元。2025年前九個月虧損已達5.1億美元,超過2024年全年。

虧損主要源于兩大因素:一是大模型和AI基礎設施的巨額前期投入,包括算力、人才、數據;二是金融負債公允價值變動帶來的賬面虧損。

其中,研發投入是最核心的成本項。

招股書顯示,MiniMax員工總數約385人,其中研發團隊約300人,占總人數近八成。而近四年研發投入達到了近4.5億美元。2022-2024年、2025年前9個月的研發投入分別為,1060萬美元、7000萬美元、1.89億美元和1.8億美元。

僅次于研發支出的,是銷售及分銷開支,在2024年達到頂峰,為8699.5萬美元。值得注意的是,到了2025年,MiniMax有意控制了市場推廣的投入,今年前九個月該項開支為3932.5萬美元,而去年同期為5338.9萬美元。

除持續虧損,MiniMax還面臨來自外部的不確定性風險。

2025年9月,MiniMax被迪士尼等公司起訴,其視頻生成產品“海螺AI”被指生成受版權保護的電影角色,原告索賠最高7500萬美元并要求封禁功能。這一事件凸顯了生成式AI在版權合規層面的潛在風險。

對此,MiniMax在招股書中回應稱,“海螺AI”本質上是一個中立的生成工具,其內容產出完全由用戶指令驅動,公司自身并無主動侵權的主觀意圖,也未從涉嫌侵權的生成內容中直接獲利。基于內部評估,MiniMax認為即便最終敗訴,相應賠償也不會對其整體財務狀況構成重大影響。

然而,這一風險或許會在其高度依賴海外市場的背景下被進一步放大。

招股書披露,2025年前九個月,MiniMax來自海外市場的收入占比已超過70%。在“AI六小龍”中,MiniMax也是對國際市場依賴度較高的公司之一。

在海外收入占比持續走高的情況下,類似法律風險對業務連續性、產品策略及市場拓展節奏的潛在影響,還需要觀察。

靠技術還是靠產品?

MiniMax和智譜的答案

智譜AI和MiniMax先后公布招股書,兩家的財務數據難免被拿來做對比。整體來看,兩家公司呈現出一定共性:收入高速增長、研發投入持續攀升、短期內仍處于大額虧損階段。但在“怎么掙錢”這一核心問題上,MiniMax與智譜AI給出了不同的答案。

智譜AI更接近“技術驅動”,專注于底層大模型能力與開發者生態,商業模式以B端為核心。MiniMax則更偏向“產品驅動”,雖然也開放API服務,但主要通過多模態模型孵化面向C端的AI原生應用,商業模式更TOC 。

這種差異,直接體現在兩家的收入結構與盈利能力上。

智譜AI的收入分為兩部分:一是面向大型企業和機構的本地化部署(即私有化部署),二是通過云端提供模型調用能力的MaaS(模型即服務)平臺。

其中,本地化部署項目通常客單價高、毛利率可觀,但項目周期長、客戶數量有限,難以規模化;MaaS平臺則以標準化API服務更多中小客戶,單位利潤相對有限,但市場覆蓋面更廣。

隨著云端部署收入占比逐步提升,智譜AI整體毛利率出現下降趨勢,從2023年的64.6%下降至2025年上半年的50%左右。這一變化并不意外,許多成熟的SaaS公司,都經歷過從“高毛利定制項目”向“更低毛利但可規模化平臺服務”過渡的階段。

相比之下,MiniMax的收入更加多元,其核心增長來自AI原生應用,而非企業服務。

從毛利率對比即可看出兩種路徑的差異。以2024年為例,智譜AI的毛利率為56.3%,反觀MiniMax,雖從負值快速提升至2024年12.2%,并且在2025年前九個月增長至23.3%,但仍與智譜AI存在差距。

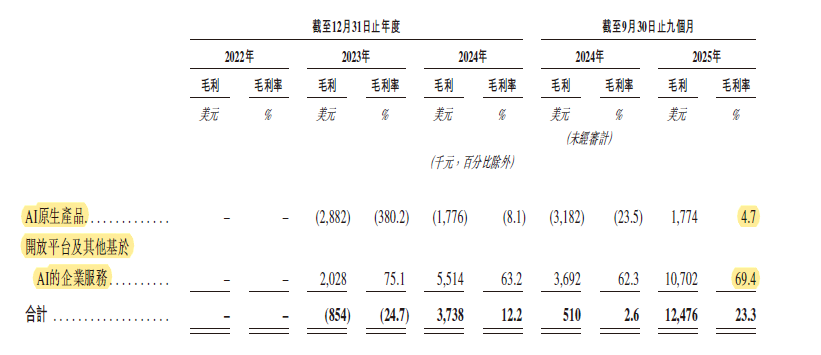

再進一步拆解MiniMax兩部分營收的毛利率,差異更加明顯。

招股書顯示,AI原生產品在2024年的毛利率為-8.1%,相當于每收入100元,還要倒貼8元。直到2025年才勉強轉正,但也僅有4.7%,利潤空間很薄。反觀開發者和企業服務收入,毛利率一直穩定在60%-76%之間,遠高于C端業務。

MiniMax招股書截圖

兩家公司在招股書中引用的第三方數據排名,也從側面說明模式的差異。

智譜AI引用弗若斯特沙利文數據,強調其在2024年中國大語言模型開發平臺市場排名第二,統計口徑為大語言模型開發平臺的收入。MiniMax則引用灼識咨詢數據,顯示其在2024年全球基于模型的收入排名中位列第十,且在pureplay(指純粹靠大模型吃飯、沒有其他主營業務)大模型獨立公司中排名第四,其口徑包括大模型應用的訂閱服務以及大模型API調用和授權的收入。

口徑不同,也導致兩家的排名差距很大。但值得注意的是,這兩份報告中,都“剔除”了阿里、百度等難以“獨立核算的大模型業務收入”的互聯網巨頭,排名結果自然都對于智譜AI、MiniMax這類純粹派更有利。

不過,從目前的財務數據看,很難判斷哪條路徑更加“正確”。

C端應用路徑(以MiniMax為代表)的優勢在于,市場天花板高、收入增長爆發力強,但高度依賴團隊能否持續打造爆款產品,不確定性較大。B端技術路徑(以智譜AI為例)的增長更具備可預測性,其壁壘建立在技術深度之上,但增長較為平緩,擴張速度往往不及C端模式。

市場較為一致的意見是,國內的大模型公司不會只有一種答案,最終將形成少數頭部企業主導、多種商業化路徑并存的格局。在這一過程中,MiniMax與智譜AI更像是兩個不同方向的試驗樣本,誰能走得更遠,仍需交由市場驗證,而上市,正是第一道關口。

*題圖來源于MiniMax稀宇科技微信公眾號截圖。

大片魔法失效,《阿凡達》不在無敵

機器人上市潮真相:缺錢花,手頭緊

掃地機鼻祖,被誰卷死了?

關注并【星標?】「定焦One」

第一時間收到精彩內容更新