01、破摩爾線程紀錄

在沐曦股份的股吧里,一條最新的帖子標題就是:“沐王來了。”

繼摩爾線程后,沐曦股份成為第二家登陸A股的國產GPU公司。它的上市,再次把資本市場的情緒推向了高點。

12月17日,沐曦股份以700元/股開盤,高開568.83%,超過了摩爾線程上市首日的開盤價,盤中最高價一度達到895元/股。每個中簽號碼可認購500股,根據其盤中最高價測算,公司上市首日單簽浮盈最高可達到39.52萬元。

按發行價計算,沐曦股份市值為418.75億元。截至上市首日收盤,沐曦股份報829.90元/股,市值達到3320億元,暴漲了超過2900億元。

在股吧和雪球等平臺上,投資者的熱情高漲。“第一天就是巔峰”“GPU的吸金能力太強了”之類的評價,此起彼伏。

此前,沐曦股份的競爭對手摩爾線程搶先上市,并造就了一場造富盛宴,按其上市首日600.50元/股的收盤價計算,單簽的浮盈達到24.3萬元。

這股市場的熱情早已傳遞到了沐曦股份身上,讓它在打新階段的熱度就達到了“現象級”。

從發行節奏看,沐曦股份此次IPO推進速度頗為迅速。公司科創板IPO申請于今年6月30日獲受理,從交易所受理到正式掛牌上市,僅用了約170天。

本次IPO,沐曦股份共發行4010萬股,發行價為104.66元/股,總募資規模約41.97億元。這個發行價僅次于摩爾線程,成為今年A股發行價第二高的新股。

從新股申購中簽率來看,在12月5日沐曦股份正式啟動申購后,其網上發行初步中簽率為0.02223023%,啟動回撥機制后,最終中簽率為0.03348913%。這個數值不僅低于2025年科創板已上市新股的平均中簽率,也比摩爾線程的最終中簽率還要低。

在網下申購中,參與有效報價的包括84家公募基金、108家私募基金、35家券商、15家保險以及信托、銀行理財、資管公司等多類機構投資者,另外還有部分QFII及其他專業機構。有業內人士稱,“從覆蓋面和參與熱情來看,和摩爾線程的陣容非常接近”。

沒有哪家機構愿意錯過這樣的一場盛宴。頭部機構甚至動用數百只產品,只為提升整體中簽率。據財聯社統計,易方達、南方基金分別有390只、409只產品參與申報,擬申購數量分別達39.98億股、38.81億股;工銀瑞信、富國也分別有364只、288只產品參與,累計擬申購數量分別約為33.80億股和25.95億股。頭部機構集中進場,也進一步激發了沐曦股份網下詢價的熱度。

摩爾線程和沐曦股份這對“國產GPU雙雄”的競速,點燃了機構和投資者的熱情,也折射出了國產化浪潮下,資本對AI算力賽道的期待。

02、誰在“押注”沐曦股份

沐曦股份成立于2020年,與摩爾線程同年成立。不僅如此,兩家公司的創始團隊都有在頭部國際芯片公司工作的履歷。

沐曦股份創始人、董事長兼總經理陳維良曾擔任AMD全球通用GPU的設計總負責人,負責過多代GPU芯片設計及產品線的全球業務。公司聯合創始人彭莉與楊建同樣曾是AMD資深華人科學家,彭莉還是AMD首位華裔女性科學家。

摩爾線程則是由英偉達前全球副總裁、中國區總經理張建中創立,公司聯合創始人周苑、張鈺勃、王東也曾長期任職于英偉達,他們分別在GPU的研發、生態、銷售等領域積累了豐富的經驗,形成了專業的創業團隊。

雖然兩家公司都在GPU賽道,但二者在技術路線方面是有差異的。

和國內很多專注于AI計算的芯片企業不同,摩爾線程選擇的是一條類似于英偉達的“全功能GPU”路線。全功能GPU的核心優勢就在于,單一芯片能集成包括AI計算加速、圖形渲染、物理仿真與科學計算等核心能力。摩爾線程自研了MUSA統一架構,兼容主流生態,強調的是“生態廣度”。在2024年其AI智算產品收入占比已超過七成。

沐曦股份則致力于自研高性能GPU芯片及計算平臺,目前核心產品包括曦思N系列、曦云C系列和曦彩G系列GPU,使用場景涵蓋云端訓練、云端推理、端側推理以及圖形渲染,主要聚焦于云端智算。它主要定位在高端訓練市場,更強調高性價比和自主可控。

盡管AI智算行業下游市場需求持續旺盛,但GPU是一個高投入、長周期的行業,摩爾線程和沐曦股份當前還屬于投入階段。

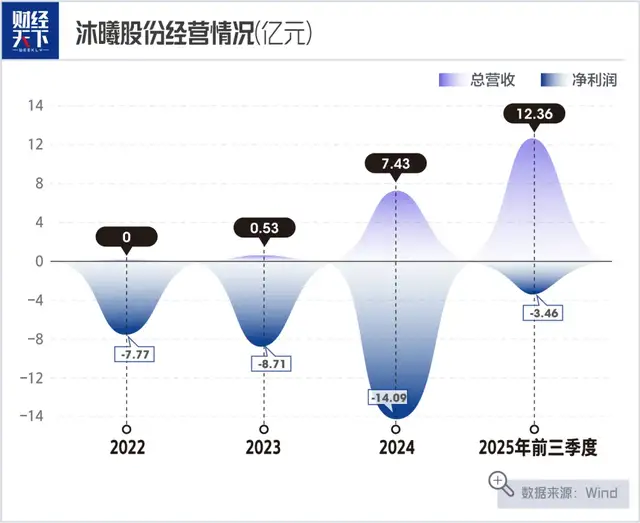

沐曦股份招股書顯示,2022年至2024年,公司營收分別為42.64萬元、5302.12萬元和7.43億元。同期,公司的研發費用分別為6.48億元、6.99億元和9.01億元。受前期高額投入影響,沐曦股份連續三年大額虧損,同期公司的歸母凈利潤分別為-7.77億元、-8.71億元和-14.09億元。

沐曦股份的商業化速度正在加快。2025年前三季度,沐曦股份營收同比增長453.52%,達12.36億元。對比前三年,可以說是實現了飛躍。但前三季度其仍然凈虧損3.46億元。沐曦股份的收入規模,還難以覆蓋成本費用支出。

值得注意的是,公司的收入還高度依賴單一產品。2024年,其旗下訓推一體芯片曦云C500系列貢獻了7.22億元的收入,占公司當年總收入的97%。

沐曦股份也承認,公司預計最早要到2026年,才有望實現盈虧平衡。不過,它不缺投資人的青睞。

據統計,沐曦股份迄今為止已進行10輪融資,股東數量超過120家。它長長的投資方名單中,既包括紅杉中國、真格基金、經緯創投、招商資本、上海科創基金、河南投資集團等產業資本以及國家級和地方基金,七匹狼、中科藍汛等上市公司也以產業方身份注資。可以說,幾乎所有想在國產GPU方面分一杯羹的玩家,都已入場等待“開宴”。

沐曦股份遞交招股書時,其120多位機構股東和自然人股東中,持股超過5%的單一股東只有兩個,分別是持股平臺上海驕邁和公司創始人陳維良。

在其他眾多股東中,私募大佬葛衛東的布局就顯得尤為引人注目。上市前,葛衛東不僅通過旗下混沌投資持有沐曦股份3.5%的股份,還以個人身份直接持股3.98%,合計持股比例達7.48%,是沐曦股份最重要的外部投資人。

沐曦股份目前市值為3320億元,據此測算,葛衛東合計持股市值已超過248億元。

“最鮮明的特點是,這些專業投資人都擁有深厚的產業背景。”有業內人士這樣評價沐曦股份的投資人。

03、國產GPU的未來征途

2025年是國產GPU賽道的歷史性時刻。除了A股市場先后迎來摩爾線程和沐曦股份外,日前中國證監會官網也披露了關于壁仞科技境外發行上市及境內未上市股份“全流通”備案通知書,這意味著壁仞科技有望成為港股GPU“第一股”。

11月,燧原科技再次向上海證監局辦理輔導備案登記,公司方面對此回應稱,此次調整主要基于資本市場環境變化及公司戰略發展需要,公司將持續推進科創板上市進程。

“國產GPU四小龍”集體掀起上市潮,反映出資本市場對國產GPU賽道的看好。

隨著AI技術加快融入各行各業,市場對算力的需求也在持續攀升。燧原科技聯合創始人兼首席生態官、芯片行業資深專家李星宇拋出一項數據:“今年全球算力投資資本支出預計將超過4600億美元,超過美國登月計劃的總投入。”中國市場也是同樣,頭部互聯網公司在AI領域的大部分資本支出都是用于算力采購。

GPU作為核心算力載體,有望迎來爆發式增長。據弗若斯特沙利文預測,中國的AI芯片市場規模將從2024年的1425.37億元,激增至2029年的1.34萬億元,年復合增長率高達53.7%。

今年下半年,寒武紀股價多次超過茅臺,市值一度飆升至6000億元以上,曾收獲“寒王”之稱。摩爾線程與沐曦股份上市時的熱度,也再度驗證了資本市場對本土GPU廠商的狂熱。

然而,國內GPU廠商與全球頭部廠商相比,仍存在距離。

首先是性能的差距。國產AI芯片可滿足中低算力需求場景,但在大參數模型訓練等高端應用場景中,與英偉達的差距就會凸顯。除了單卡能力,在集群擴展能力方面,國產AI芯片也還有些落后。GPU的競爭,從本質上說也是生態競爭。英偉達的CUDA生態已有20年的積累,覆蓋了全球超過500萬開發者,以及超90%的開源AI項目。盡管國產廠商也紛紛發力自主開源路線,但在生態成熟度上與之相比仍有距離。

此外,摩爾線程、沐曦股份、寒武紀等國內廠商的營收規模與研發費用規模,和全球頭部廠商相比不是一個數量級。GPU是一個以資金驅動技術發展的行業,研發投入很大程度上決定著企業的奔跑速度。

資本市場的熱情,折射出投資者對國產GPU行業突破技術瓶頸、搶占未來廣闊市場的深切期待。但無論是寒武紀、摩爾線程,還是沐曦股份,上市都只是起點。

寒武紀2020年7月20日上市后,曾經歷估值劇烈波動。摩爾線程今年12月5日上市后表現驚艷,股價一度沖高至941.08元,但隨后連續下挫。截至12月16日收盤,摩爾線程股價為710.39元,較高點下跌約24.5%。

國產GPU廠商仍處于爬升的關鍵階段,從技術儲備到生態布局,還有很長的路要走。

(作者 | 董雪,編輯 | 陽一,圖片來源 | 視覺中國,本內容來自財經天下WEEKLY)